Home

Home

주춤했던 가계 빚이 4월 이후 주택담보대출(주담대)을 중심으로 다시 빠르게 불어나면서 한국 금융의 '뇌관'으로 부상하고 있다. 가계부채가 축소하기는커녕 가파르게 증가하면서 국제 기구를 비롯해 경고음이 이어지고 있다. 가계부채가 과도하게 불어나면 민간소비가 위축되고 경제도 침체할 수밖에 없어 디레버리징(축소)가 시급한 상황이다. 딜사이트는 가계부채 증가의 주범 중의 하나로 지목되고 있는 주담대에 대해 분석한다. [편집자주]

[딜사이트 이보라 기자] 가계부채 증가세가 심상치 않은 가운데 국제기구와 한국은행에서는 가계부채 리스크에 대한 경고에 나섰다. 현 정부가 들어서면서 부동산 규제가 완화했고 은행권이 이를 틈타 비대면 대출 한도와 만기를 늘려 손쉽게 더 많은 금액을 대출받을 수 있으면서 주택담보대출(주담대)가 급증했다.

가계부채가 과도하게 늘어나면서 경기가 침체할 가능성이 높아지고 있다. 정부가 가계부채 축소를 목표로 내걸면서 대출 문턱 높이기에 나섰지만 쉽지 않을 것으로 전망된다.

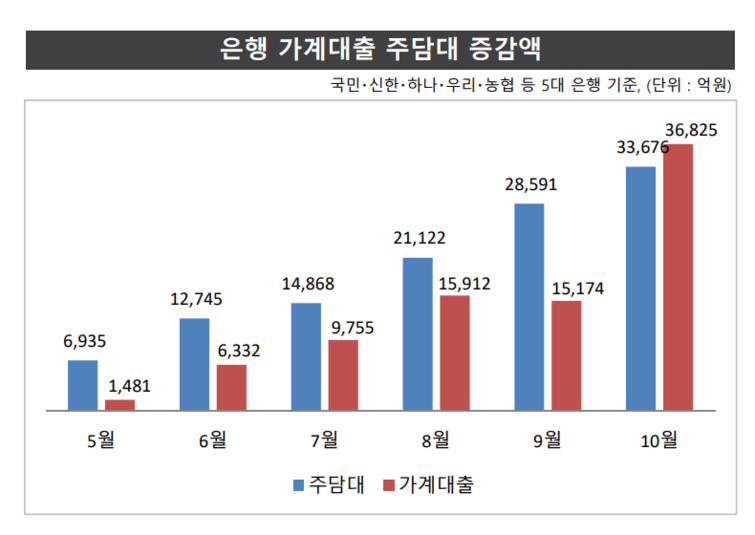

◆ 가계부채 증가분 91.4% '주담대' 차지

한국 가계부채가 가파르게 증가한 이유는 주담대 영향이 크다. 13일 한국은행에 따르면 올해 2분기 국내 가계부채 규모 1749조원 중 주담대는 1031조원으로 나타났다. 이는 전체 가계대출 중 60% 수준으로 역대 최대치다. 주담대 규모는 2020년 말 910조원대에 머물렀으나 작년 2분기부터 1000조원을 넘어섰다.

지난달에도 주담대는 크게 늘었다. 5대 은행(국민‧신한‧하나‧우리‧농협은행)의 가계대출 증가율을 살펴보면 주담대가 지난달 가계대출 증가분의 91.4%를 차지했다.

5대 은행의 가계대출 잔액은 지난 5월 이후 5개월 연속으로 늘었다. 5대 은행의 10월 말 기준 가계대출 잔액은 686조119억원으로 전월(682조3294억원) 대비 3조6825억원 증가했다. 증가폭은 ▲5월 1431억원 ▲6월 6332억원 ▲7월 9754억원 ▲8월 1조5912억원 ▲9월 1조5174억원으로 계속 늘고 있다. 이 중 주담대 잔액은 521조2264억원으로 지난달(517조8588억원)보다 3조3676억원 늘었다. 증가폭은 지난 8월(2조1122억원), 9월(2조8591억원)보다 더 커졌다.

◆ GDP 대비 가계부채 비율 1위... IMF "가계부채 취약국가"

국제금융협회(IIF)가 1분기 기준 세계 34개국의 국내총생산(GDP) 대비 가계부채 비율을 조사한 결과, 한국이 102.2%로 가장 높은 수준으로 나타났다. 이어 홍콩(95.1%), 태국(85.7%), 영국(81.6%), 미국(73%), 말레이시아(66.1%), 일본(65.2%), 중국(63.6%), 유로 지역(55.8%), 싱가포르(48.2%) 순이었다. 한국 가계부채는 유일하게 GDP 100%를 넘어섰다.

한은은 '가계신용 누증 리스크 분석과 정책 시사점' 보고서를 통해 GDP 대비 가계부채 비율(3년 누적)이 1%포인트(p) 오르면 4~5년 시차를 두고 GDP 성장률(3년 누적)은 0.25~0.28%p 낮아진다. 한은은 "가계빚이 계속 누적될 경우 3~5년 시차를 두고 연간 GDP 성장률이 마이너스인 경기 침체가 발생할 가능성이 커진다"고 밝혔다. 서지용 상명대 경영학과 교수는 "주담대가 증가하면 가계 소비가 위축되고 주택가격에도 영향을 줄 수 있다"고 말했다.

IMF가 발표한 '세계 금융안정 보고서'에 따르면 가계부채 취약국가로 한국·스웨덴·벨기에·프랑스를 지목했다. 보고서에 따르면 작년 2분기 기준 한국은 DSR이 13.4%로 비교 대상 17개국 중 호주(13.7%)에 이어 두 번째로 높은 수준이었다. 또한 2007~2022년 각국의 DSR 변화 추이를 비교한 결과 DSR이 높아진 국가는 한국 포함 6개국뿐이었다. 그 중 한국의 증가폭은 2.4%p로 1위였다.

◆ 커지는 부실 리스크…경기침체 가능성도

가계 빚이 급격히 늘어나면 차주들의 이자 부담이 커지는 만큼 부실 리스크도 높아진다. 연체율은 꾸준히 오름세다. 한국은행에 따르면 국내은행 원화 대출 연체율은 8월 말 기준 0.43%로 집계됐다. 작년 동월(0.24%) 대비 0.19%p 오른 수준으로 전월(0.39%) 대비 0.04%p 늘었다. 은행 대출 연체율이 0.43%을 기록한 것은 2020년 2월 이후 3년 6개월 만이다.

정부에서도 가계부채 리스크를 지적하며 우려를 표했다. 지난달 19일 한은 금통위에서 한 금통위원은 "과거보다 느슨한 부동산 규제, 상대적으로 낮은 주택담보대출 금리, 주택 가격 저점 인식 가능성 등을 감안하면 가계대출 증가세가 재차 확대될 수 있다"며 "고금리 정책을 유지하면서 정부 가계대출 관리 강화를 통한 디레버리징 노력을 지속할 필요가 있다"고 말했다.

김대기 대통령비서실장도 지난달 29일 열린 고위당정협의회에서 "과거 정부에서 유행한 '영끌(영혼까지 끌어모아) 대출'이라든지 '영끌 투자' 행태는 정말 위험하다"면서 "가계부채 위기가 발생하면 1997년 외환위기의 몇 십 배 위력이 있을 것"이라고 경고했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지