Home

Home

제로금리 시대를 맞아 저축은행으로 돈이 몰리고 있다. 과거에 주로 지역 노령층이 저축은행을 이용했다면 최근에는 디지털뱅킹 등을 이용한 젊은층이 기꺼이 자금을 맡기고 있다. 최근 저축은행 수신고는 70조원을 돌파해 과거 저축은행사태 직전 수준에 근접했다. 동시에 부동산 프로젝트파이낸싱(PF) 대출이 늘어나고 개인신용대출 비중도 증가 추세다. 투자 실패 사례도 심심찮게 등장한다. 감독당국의 감시로 연체율, 고정이하여신비율 등이 과거에 비해 안정적으로 관리되고는 있으나 코로나19가 장기화되며 안심할 수는 없는 상황이다. 법정 최고금리 인하 등 정책 리스크도 상존한다. 이에 따라 팍스넷뉴스는 상위사를 중심으로 저축은행 업계의 실태를 긴급 점검해보고자 한다.

[딜사이트 신수아 기자] 저축은행 사태 이후 미래저축은행을 인수해 탄생한 JT친애저축은행은 올해로 영업 8년째에 접어들었다. 턱없이 부족했던 총여신 규모를 끌어올리고, 포트폴리오를 다각화하며 조금씩 성장해왔다. 어느덧 저축은행업계 열 손가락 안에 드는 저축은행으로 자리매김했다.

다만 최근에는 성장세가 주춤하고 건전성은 여전히 평균을 밑돈다. 건전성 지표 개선과 코로나19에 대비한 리스크 관리를 철저히 해야 하지만 자칫 중기적으로 역성장이 고착화될 수도 있다. JT친애저축은행으로서는 쉽지 않은 두마리 토끼를 잡아야 하는 셈이다.

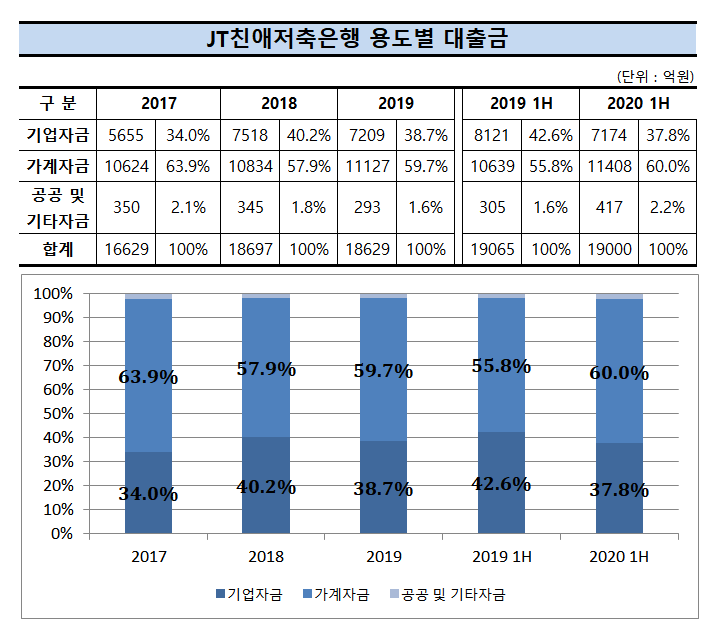

올해 상반기 말 기준 JT친애저축의 총자산 규모는 2조2007억원, 이는 지난해 같은 기간 2조2793억원과 비교해 786억원 줄었다. 장기화된 저금리 기조 속에서 저축은행으로 돈이 몰리고 있지만, JT친애저축은행의 수신고는 부진했다. 지난해 상반기 말보다 약 877억원 줄어 1조9428억원을 쌓는데 그쳤다. 여신도 65억원 감소한 1조9000억원이었다.

기업대출이 부진했다. 2018년까지만해도 연간 30%의 성장세를 그리던 기업대출 잔고는 지난해 상반기 8121억원을 기록한 이후 오히려 감소 추세다. 올 상반기 기업대출은 7174억원으로 1000억원 가량이 빠졌다. 연간 단위로 살펴봐도 감소세가 뚜렷하다. 2017년 5655억원이던 기업대출은 이듬해 7518억원으로 늘어났다. 하지만 1년도 채 가지 않아 7209억원으로 쪼그라들었다.

기업대출이 줄어들며 이자수익이 1년 사이 966억원에서 948억원으로 감소했고, 영업수익에도 영향을 미쳤다. 상반기 JT친애저축은행의 영업수익은 1년 전보다 32억원 줄어든 1083억원이다.

JT친애저축은행 관계자는 "지난해 고금리의 수신이 늘어 올해는 계획적으로 수신고를 관리하고 있다"며 "코로나 19 상황하에 여신 역시 리스크 관리 관점에서 운영하고 있는 것"이라고 말했다. 영업확대보다는 건전성 관리가 필요한 시점이라는 내부적 판단이 있었다는 설명이다.

실제 최근에는 내부 비용 통제에 나선 상황이다. 영업비용이 1년사이 944억원에서 801억원으로 대폭 감소했다. 같은 기간 점포수는 11개에서 9개로, 직원수 역시 527명에서 502명으로 각각 줄어 판매관리비가 30억원 가까이 감소했다. 여기에 수신 잔고 축소로 이자비용 역시 약 50억원 가량 빠지며 부진한 영업수익에도 순이익은 오히려 증가했다. 올 상반기 순이익은 1년 전보다 58% 증가한 218억원이다.

JT친애저축은행의 고민은 또 있다. 피어그룹의 평균값 이하를 밑도는 건전성 지표를 제고하는 일이다.

올 상반기 말 기준 JT친애저축은행의 고정이하여신비율은 4.52%로 지난해 같은 기간 5.71% 대비 1.19%p 개선됐다. 2015년 9%에 육박했던 고정이하여신 비율은 이듬해 6%대로 개선됐고, 지난해부턴 5%대로 낮아졌다. 언뜻봐서는 양호하지만, 상위 저축은행의 상황을 살펴보면 말이 달라진다.

금융감독원 기준 상위 8개 저축은행의 올 상반기 고정이하여신비율 평균값은 4.68%으로 JT친애저충은행의 고정이하여신비율보다 1%p이상 낮다. 부실채권이 많을 수록 대손충담금 부담이 커지는 만큼, 이는 곧 수익성과 직결될 수 있는 문제다.

BIS기준 자기자본비율 역시 아직은 갈 길이 멀다. 상반기 말 기준 JT친애저축은행의 BIS비율은 11.58%. 그러나 금융감독원 통계 기준 상반기 말 상위 8개사의 BIS 자기자본비율의 평균값은 13.61%이다.

저축은행 관계자는 "코로나19가 장기화되며 경기 역시 불황의 늪에 빠진 상황"이라며 "손실흡수능력을 가늠하는 지표인 BIS비율은 차후 연체율 등이 급등하면 추가로 떨어질 수 있다"고 설명했다. JT친애저축은행은 개인대출 비중이 높아 연체율 관리의 중요성은 더욱 커질 전망이다. 현재는 JT친애저축은행의 대출 포트폴리오는 개인대출(가계대출과)과 기업대출의 비중이 6 대 4 수준이다.

앞선 JT친애저축은행 관계자는 "건전성 지표는 당국의 규정을 준수하는 수준에서 유지 관리하고 있는 상황"이라며 "향후 리스크 및 건전성 관리를 통해 제고해나갈 것"이라고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지