Home

Home

[딜사이트 권재윤 기자] 필리핀 외식기업 졸리비푸즈(졸리비)가 컴포즈커피 인수 이후 배당과 감자를 통해 잇따라 자금을 회수하고 있다. 인수 후 2년이 채 지나지 않은 시점에서 대규모 배당과 유상감자가 이어지면서 시장에서는 향후 조기 엑시트 가능성에 관심이 쏠린다. 일각에선 컴포즈커피의 수익성이 둔화하는 가운데 현금 유출이 지속되고 있다는 점에서 중장기 경쟁력 약화를 우려하는 목소리도 나온다.

컴포즈커피는 지난 2024년 8월 졸리비에 경영권이 인수됐다. 지난해 말 기준 컴포즈커피 지분 100%는 특수목적법인(SPC)인 졸리케이주식회사가 보유하고 있다. 졸리비는 자회사인 월드와이드 Pte를 통해 졸리케이주식회사 지분 70%를 보유하고 있으며 나머지 지분은 엘리베이션PE가 25%, 졸리비 자회사인 타이탄 다이닝이 5%를 각각 보유 중이다.

졸리비에 인수된 이후 컴포즈커피는 배당 규모를 크게 늘렸다. 2023년 19억원 수준이었던 현금배당은 2024년 250억원으로 급증했고, 지난해에도 221억원의 배당을 실시했다. 이는 지난해 컴포즈커피의 당기순이익 332억원의 약 66.6% 수준이다.

이와 함께 컴포즈커피는 올해 1월 보통주 3446주를 주당 1161만원에 매입하는 유상감자를 결정했다. 감자 규모는 약 400억원 수준이다. 유상감자는 회사가 주주에게 현금을 지급하고 주식을 소각해 자본금을 줄이는 방식으로, 대주주 입장에서는 투자금 회수 수단으로 활용될 수 있다.

이로써 컴포즈커피는 약 2년간 배당과 유상감자를 통해 총 870억원 규모의 현금을 주주들에게 지급하게 됐다. 지분율 75%를 고려하면 졸리비 측은 이 기간 약 650억원대 자금을 회수한 것으로 추산된다. 앞서 졸리비는 약 3300억원을 들여 컴포즈커피 경영권을 인수했는데, 인수금액의 약 20%를 2년도 채 되지 않아 회수한 셈이다.

업계에서는 이를 두고 향후 졸리비의 투자금 회수 전략과 엑시트 시점에도 주목하고 있다. 최근 국내 저가 커피 프랜차이즈 시장에서 사모펀드 및 전략적 투자자(SI)를 중심으로 단기간 내 배당을 통한 투자금 회수 사례가 잇따르고 있기 때문이다.

실제 경쟁사인 메가MGC커피 역시 지난 2021년 프리미어파트너스와 우윤파트너스 컨소시엄에 인수된 이후 고배당 기조를 유지하며 약 4년 만에 인수금액에 근접한 수준의 자금을 회수했다. 이후 프리미어파트너스는 2025년 잔여 지분을 전량 유상감자로 매각하며 엑시트를 완료했고, 투자원금 대비 약 2배 수준의 투자 성과를 거둔 것으로 평가된다.

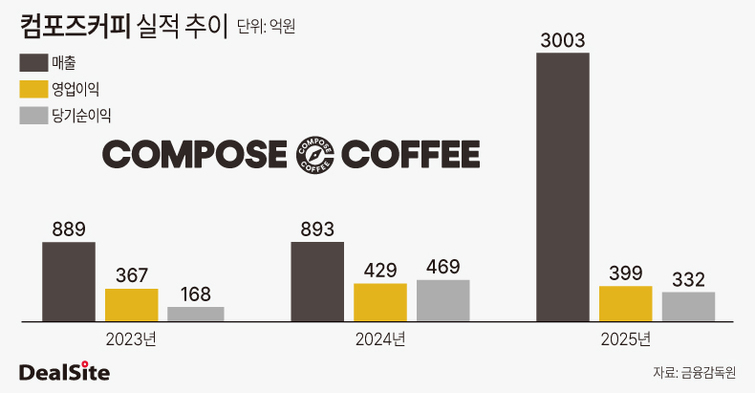

일각에서는 컴포즈커피의 수익성이 둔화하는 상황에서 지속적인 현금 유출이 이어지고 있다는 점을 우려하고 있다. 컴포즈커피는 최근 몇 년간 가파른 외형 성장을 이어가고 있다. 지난해 매출은 3003억원으로 전년(893억원) 대비 약 236.3% 증가했다.

반면 수익성은 뒷걸음질쳤다. 지난해 영업이익은 399억원, 당기순이익은 332억원으로 집계됐다. 이는 전년 영업이익 429억원 대비 약 6.9%, 당기순이익 469억원 대비 약 29.2% 감소한 수준이다.

컴포즈커피의 지난해 말 기준 현금 및 현금성 자산은 747억원으로 비교적 풍부한 편이다. 다만 수익성 둔화 흐름 속에서 배당과 유상감자 등을 통한 대규모 현금 유출이 지속될 경우 장기적으로는 가맹점 지원과 브랜드 경쟁력 강화를 위한 투자 여력이 약화될 수 있다는 우려도 나온다.

컴포즈커피 관계자는 "지난해부터 물류 체계를 4PL에서 3PL로 전환하면서 원부재료 매입·판매 금액 전체를 매출로 인식하게 됐다"며 "이 같은 회계처리 변화가 외형 성장의 주요 배경"이라고 밝혔다.

이어 "물류 모델 전환 초기 비용과 브랜드 관리, 가맹점 지원 확대 영향으로 수익성이 일부 둔화했지만 영업이익률 13.3%를 유지하고 있고 풍부한 유동성을 기반으로 무차입 경영도 이어가고 있다"며 "배당과 유상감자는 글로벌 진출 확대와 외부 시장 환경 대응을 위한 경영 활동의 일환"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지