Home

Home

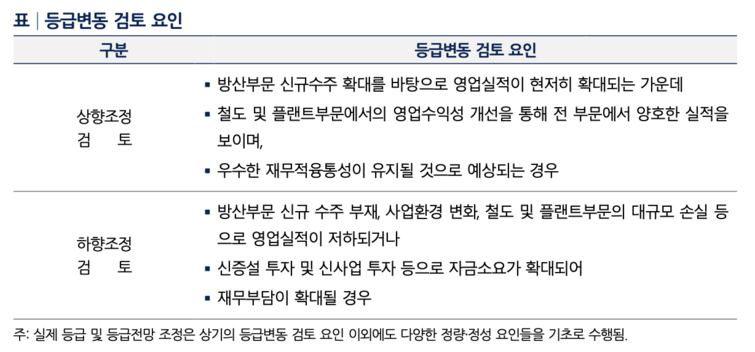

[딜사이트 장소영, 배지원 기자] 현대로템이 글로벌 안보 환경 변화에 따른 K-방산 수출 확대에 힘입어 처음 AA-급 신용도를 달성했다. 방산 산업의 안정적인 마진 구조를 바탕으로 기업어음과 전자단기사채도 A2+에서 최고 등급인 A1으로 상향됐다.

22일 투자은행(IB) 업계에 따르면 국내 3대 신용평가사(한국기업평가, 한국신용평가, NICE신용평가)는 이번달 현대로템의 신용도를 A+(긍정적)에서 AA-(안정적)로 일제히 상향 조정했다. 기업어음, 전자단기사채도 A2+에서 A1으로 상향되면서 현대로템은 최우량 단기 크레딧을 인정받았다.

디펜스솔루션(방산) 부문에서 장기 수익 기반을 확보한 점이 핵심 요인으로 꼽힌다. 현대로템은 지난해 8월 64억6000만달러(약 9조원) 규모의 폴란드 K2전차 2차 공급 계약을 체결했다. 대규모 계약 영향으로 현대로템의 지난해 연결기준 매출액은 전년 대비 33% 증가한 5조8390억원을 기록했다. 영업이익률은 17.2%로 전년 대비 6.8%포인트 증가했다. 특히 방산 부문 매출은 3조2153억원으로 전체 매출액의 55%를 차지했다. 방산 부문은 지난해 9673억원의 영업이익을 기록하며 전체 실적(총 1조56억원)을 사실상 견인하기도 했다.

현대로템의 현금창출능력은 과거 대비 확대된 수준이다. 현대로템의 수주잔고는 연결기준 2020년 9조250억원에서 지난해 31조1661억원으로 약 3.5배 확대됐다. 현대로템은 철도 부문에서 국내외 대규모 프로젝트 신규 수주를 따내고 방산 부문에서 수출을 증대하고 있다. 이에 EBITDA는 ▲2023년 2500억원 ▲2024년 5036억원 ▲2025년 1조652억원으로 증가했다.

설비투자 등 자금 출혈이 있었지만 재무안정성은 견고할 전망이다. 현대로템 2023년부터 순현금 기조 유지해 오면서 재무적 유동성 확보한 상태다. 순차입금의존도는 연결기준 ▲2023년 -7.6% ▲2024년 -7.5% ▲2025년 -12.3%으로 감소 추세다. 지난해의 경우 현대로템은 206.4%라는 높은 수준의 부채비율을 기록한 바 있다. 이는 폴란드 K2전차 2차 계약으로 인한 2조6000억원 규모의 계약부채가 반영된 것으로 올해 초 계약금을 받으면서 실질 재무안정성은 제고됐다.

현대로템의 최종 신용등급에는 유사시 현대자동차 그룹의 비경상적 지원 가능성을 고려한 1노치 상향 조정이 반영됐다. 현대로템은 2001년 현대자동차 계열로 편입됐다. 현대자동차는 현대로템의 최대 주주로, 지난해 기준 지분 33.8% 보유하고 있다. 현대자동차는 2024년 10월부터 AAA 신용등급을 유지하고 있다. 한국신용평가는 "현대자동차 그룹의 우수한 대외 신인도와 지원여력, 계열사와의 영업적 관계 등을 고려했다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지