Home

Home

[딜사이트 강울 기자] 저축은행 업권이 미·이란 전쟁 여파에 따른 금리 환경 변화의 직격탄을 맞고 있다. 고환율로 촉발된 인플레이션 압력이 금리 인하 기대를 약화시키면서 시장금리 하락 흐름이 제약되고, 이에 따라 예금금리가 상승하며 조달 비용을 자극하는 양상이다. 반면 대출금리는 경쟁과 규제로 인해 충분히 인상하기 어려워 순이자마진(NIM)을 중심으로 수익성 전반에 부담이 확대되고 있다는 분석이 나온다.

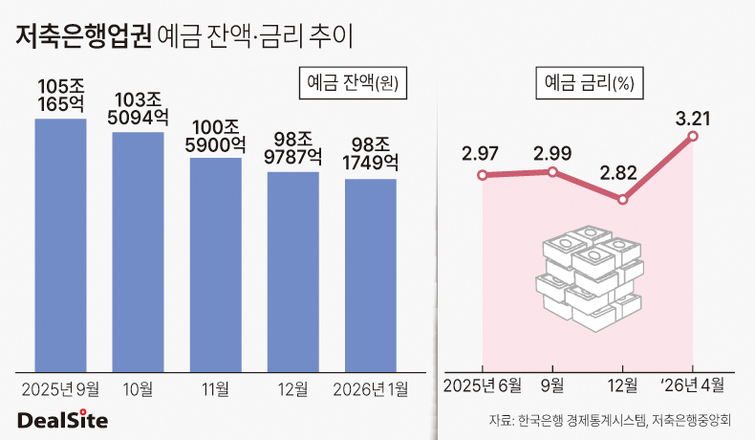

8일 저축은행중앙회에 따르면 전국 저축은행의 12개월 만기 정기예금 평균 금리는 연 3.20%로 집계됐다. 이는 지난 1월 2.92% 대비 약 3개월 만에 0.28%포인트 상승한 수준이다. 전체 309개 정기예금 상품 가운데 연 3.50% 이상의 금리를 제공하는 상품은 29개로 나타났다.

이 같은 흐름은 미·이란 전쟁 이후 고환율 기조가 이어진 데 따른 영향으로 풀이된다. 원화 약세는 수입물가를 자극하고, 여기에 호르무즈 해협 리스크에 따른 국제유가 상승이 더해지며 기대 인플레이션을 끌어올리는 구조다. 이에 따라 시장금리 하락 기대가 약화되면서 예금금리에도 상승 압력이 전이되는 흐름이 나타나고 있다.

저축은행은 예금 중심으로 자금을 조달하지만 은행 대비 고객 기반이 취약해 금리에 대한 의존도가 높은 구조다. 은행권이 금리 경쟁에 나설 경우 이를 후행적으로 따라갈 수밖에 없는 구조적 한계도 있다. 시장금리가 상승하면 자금 이탈을 막기 위해 예금금리를 신속히 인상해야 하고, 이 과정에서 예금금리 상승은 곧바로 조달비용 증가로 이어지는 특성을 갖는다.

특히 수신 기반 약화는 예금금리 인상을 더욱 자극하는 요인이다. 한국은행 경제통계시스템에 따르면 저축은행의 수신 잔액은 지난해 9월 105조165억원에서 10월 103조5094억원, 11월 100조5900억원, 12월 98조9787억원, 올해 1월 98조1749억원으로 감소세를 이어갔다. 이미 수신 기반이 약화된 상황에서 유동성 방어 필요성이 커지며 예금금리 인상 압력이 확대된 모습이다.

저축은행업계 관계자는 "전쟁 등으로 금융시장이 경색되면 채권 조달 비용이 올라가면서 은행권도 예금금리를 끌어올리는 흐름이 나타난다"며 "이 경우 수신 경쟁력이 낮은 저축은행은 자금 이탈을 막기 위해 금리를 따라 올릴 수밖에 없다"고 말했다.

이어 "저축은행은 수신 의존도가 높은 구조인 만큼 금리 상승이 곧바로 조달비용 증가로 이어지는 구조적 특성이 있다"고 덧붙였다.

문제는 경쟁과 규제로 인해 대출금리를 충분히 인상하기 어렵다는 점이다. 중·저신용자 대상 정책금융 기조와 차주 부담 완화 압박 등으로 금리 전가가 제한되면서, 예금금리 상승분을 대출금리에 온전히 반영하기 어려운 구조다. 이에 따라 예대금리차 축소가 NIM 하락으로 이어지는 수익성 압박이 현실화되고 있다는 분석이다.

이미 저축은행의 NIM은 개선 흐름이 꺾인 상태다. 2024년 3분기 4.36%에서 같은 해 말 4.39%, 2025년 상반기 4.54%까지 상승했지만 이후 4.41%로 하락 전환했다. 금리 상승 국면에서 조달비용 부담이 확대되면서 마진 개선 흐름이 지속되지 못한 것으로 풀이된다.

금융권 관계자는 "이미 NIM이 하락 전환된 상황에서 예금금리 인상 압력이 더해지면 수익성 악화 흐름이 더욱 뚜렷해질 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지