Home

Home

[딜사이트 최유라 기자] SK네트웍스가 인공지능(AI) 중심 사업 지주회사로의 체질개선에 속도를 내고 있으나 지분 투자한 신사업 기업들은 가시적인 수익 성과를 내지 못하고 있다. 미래 성장 동력 확보 차원에서 투자가 이뤄진 가운데 사업 확장 과정에서 수익창출보다 비용이 먼저 선행되는 상황으로 보인다.

17일 금융감독원 전자공시시스템에 따르면 SK네트웍스가 투자한 미래 신사업 관계기업들의 실적은 부진한 흐름을 보이고 있다. 전기차 충전, AI, 반려동물 케어 등 다양한 영역에서 투자가 이뤄졌지만 상당수가 적자를 이어가고 있다. 통상 지분율이 20% 미만이면 관계기업으로 분류되지 않지만 이사회 참여 등을 통해 경영에 유의미한 영향력을 행사할 경우 관계기업으로 편입된다.

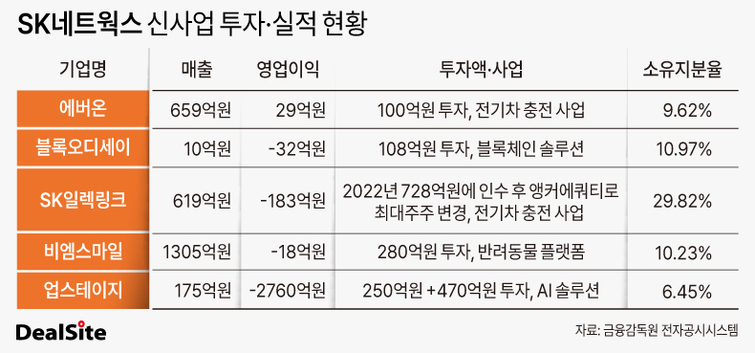

세부적으로 보면 SK네트웍스가 2022년 100억원을 투자한 전기차 완속 충전 기업 에버온만 전년도 64억원 적자에서 지난해 29억원으로 흑자전환했다. 매출도 467억원에서 659억원으로 41% 증가하며 외형과 내실을 모두 잡았다.

하지만 전기차 급속 충전 인프라 사업은 아직 수익성 확보 단계에 이르지 못했다. SK일렉링크의 영업손실은 179억원에서 183억원으로 적자 폭이 확대했다. SK네트웍스는 2022년 728억원을 들여 SK일렉링크를 인수했다가 지난해 앵커에쿼티파트너스에 최대주주 지위를 넘기며 자본 효율화에 나섰다. 보유 지분율은 52%에서 29%로 낮아졌다.

다른 투자 기업들도 적자를 기록 중이다. 2022년 블록체인 솔루션 기업 블록오디세이(-32억원)에 108억원, 2023년 반려동물 제품 브랜드 페스룸 운영사 비엠스마일(-18억원)에 280억원을 투자했으나 두 기업 모두 나란히 마이너스 성적표를 받았다.

AI 분야 핵심 투자처로 꼽히는 업스테이지도 기술 고도화를 위한 선제적 비용 지출로 지난해 2760억원의 손실을 기록했다. 전년도 적자가 361억원이었던 점을 감안하면 적자 폭이 크게 확대된 셈이다. 매출은 141억원에서 175억원으로 24% 증가했지만 적자 규모가 매출을 크게 웃돌았다.

물론 기술적 성과가 없었던 것은 아니다. 업스테이지는 자체 개발한 언어모델 솔라(Solar)가 글로벌 빅테크 기업들과 경쟁 가능한 수준의 성능을 입증한 데다, 정부의 독자 AI 파운데이션 모델 프로젝트에 선정되는 등 기술 경쟁력을 강화했다. SK네트웍스도 이러한 성장 가능성에 주목해 2024년 1월 250억원을 투입한 이후 최근 470억원을 추가 투자하며 지분율을 13% 안팎까지 끌어올렸다.

업계에서는 SK네트웍스의 신사업 투자 성과가 가시화되기까지는 시간이 필요하다고 보고 있다. 현재로선 투자 기업들이 성장단계에 있는 만큼 수익 기여도가 본격화되려면 일정 기간이 불가피하다는 이유에서다.

다만 재무 여력 측면에선 유동성 관리 필요성도 제기된다. SK네트웍스의 별도 기준 유동비율은 지난해 88.5%로 집계됐다. 2019년 3조9657억원으로 4조원에 달했던 유동자산은 지속 감소해 지난해는 8702억원까지 축소했다. 2024년 유동비율이 95.9%까지 올라 100%에 근접했지만 이후 다시 하락한 모습이다. 유동비율은 1년내 현금화 가능한 자산으로 단기 부채를 얼마나 감당할 수 있는지를 보여주는 지표다. 해당 수치가 100%를 밑돌면 1년내 현금화 가능한 자산보다 단기 부채가 더 많다는 의미다.

이렇다 보니 SK네트웍스는 AI와 접점이 약한 사업을 축소하며 선택과 집중에 나섰다. 최근 회사는 국내 사모펀드(PEF) 운용사인 티앤케이 프라이빗에쿼티에 중고폰 거래 자회사 민팃의 지분 90%를 양도하는 계약을 체결했다. 거래 규모는 450억원 수준이다. SK네트웍스는 이번 거래를 통해 재무구조를 안정적으로 관리하는 동시에 사업 포트폴리오를 정비하고 AI 중심 사업지주회사로의 가치를 높일 계획이다.

신용평가사 관계자는 "SK네트웍스가 AI 지주회사로의 지향성을 밝히고 있지만 신용도 평가 단계에선 아직 투자 기업의 지분법 손익이나 배당금 등 수익 기여도와 자산 비중이 유의미한 수준에 도달하지 못했다"며 "지주사의 현금창출력은 본업과 부동산 가치에 의존해 지탱되고 있는 상황"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지