Home

Home

[딜사이트 이승주 기자] 롯데쇼핑 영화관사업 자회사인 롯데컬처웍스가 메가박스중앙와의 합병을 진행하고 있는 가운데 단순한 몸집 불리기가 실질적인 개선책이 될 수 없다는 분석이 나온다. 실제 투자업계를 중심으로 비관론이 확산되며 합병과 함께 추진되는 4000억원 규모 투자유치 작업에도 속도가 나지 않는 모양새다. 나아가 일각에서는 CJ CGV도 사업효율화 작업에 나선 가운데 무리한 확장이 오히려 재무적 부담을 가중시키는 독이 될 수 있다는 지적이다.

롯데컬처웍스는 올해 5월 메가박스중앙과 합병을 위한 양해각서(MOU)를 체결했다. 업계 2·3위인 롯데시네마와 메가박스가 힘을 합친다면 사업 경쟁력 강화, 신규 사업 확대를 통해 코로나19 팬데믹 이후 침체된 국내 영화관시장에 활력을 불어넣을 수 있다는 판단에서다. 특히 이번 합병으로 극장 수(롯데시네마 133개·메가박스 115개)가 크게 늘어나게 되면서 CJ CGV(192개)와 국내 영화관시장 '양강체제'를 구축할 수 있다는 점도 주효했던 것으로 풀이된다.

이번 합작법인에는 롯데쇼핑이 보유한 롯데컬처웍스 지분 86.37%와 콘텐트리중앙의 메가박스중앙 지분 95.98%가 각각 출자된다. 여기에 합작법인은 재무적투자자(FI)와 전략적투자자(SI)들을 대상으로 4000억원 규모의 투자유치에 나선 상황이다. 이를 통해 양사는 재무구조 개선은 물론 특별관 등 관람객 대상 서비스 개선에 적극 투자하고 영화·콘텐츠 제작 및 배급분야에서도 시너지를 창출하겠다는 계획이다.

이에 공정거래위원회는 합작법인에 대한 기업결합 심사를 진행하고 있다. 공정위는 이번 합병이 소비자에게 미치는 영향과 경쟁 제한 가능성을 면밀히 살핀다는 계획이다. 이때 양사는 신속한 절차 진행을 위해 본심사에 앞서 시장 획정·점유율 산정·경쟁제한 우려 등 관련 자료를 선제적으로 제출하는 '사전협의'를 신청했다. 이에 시장에서는 공정위의 기업결합 심사 결과가 빠르면 연내 결정될 것으로 보고 있다.

다만 일각에서는 롯데컬처웍스와 메가박스중앙의 합병안에 대한 실효성 논란이 불거지고 있다. 영화관산업이 코로나19 팬데믹 이후 내리막을 걷고 있는 상황에 단순 몸집 불리기가 실질적인 대책이 될 수 없다는 주장이다. 실제 영화진흥위원회에 따르면 지난해 전체 극장 매출은 1조1945억원으로 전년 동기 대비 5.3% 줄었고 같은기간 관객 수는 1.6% 감소한 1억2313만명으로 집계됐다. 특히 관객 수는 온라인동영상서비스(OTT)의 폭발적 성장에 따라 2019년(2억2668만명) 대비 45.7%나 급감했다.

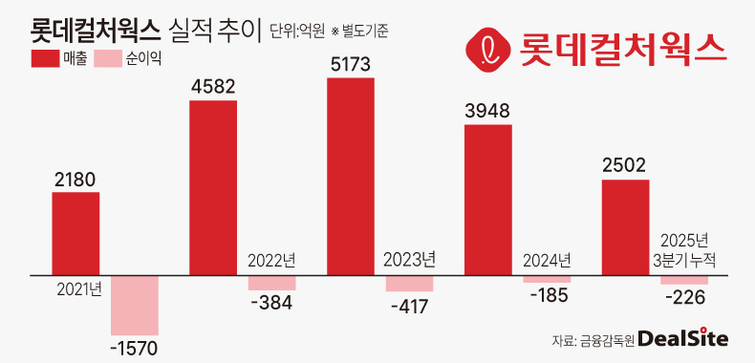

추가적으로 투입될 비용도 만만치 않을 예정이다. 양사의 합병이 승인될 경우 단순 시스템과 인력 통합은 물론 유동인구가 많은 상권에 출점하는 영화관의 특성상 점포 통폐합 과정도 수반될 수 밖에 없다. 다만 롯데컬처웍스는 실적부진이 장기화되면서 이를 감당할 재무적 여력이 없는 상태다. 실제 이 회사의 부채비율은 2020년 말 885.3%에서 지난해 말 1125.9%로 상승했다. 메가박스중앙 역시 상황은 크게 다르지 않다.

롯데컬처웍스의 합병안에 대한 투자업계의 반응도 냉소적이다. 글로벌 플랫폼의 확장과 제작비 상승 등으로 국내 콘텐츠 사업의 구조적 한계가 드러나기 시작하면서 투자 심리도 덩달아 위축되고 있는 추세다. 경쟁사인 CJ CGV도 올해 10여곳의 영화관을 폐점하며 효율화 작업을 진행하고 있어 양사가 추진하는 4000억원 규모의 외부 투자유치 작업도 난항을 겪을 수 밖에 없다는 전망이 지배적이다.

투자업계 한 관계자는 "롯데컬처웍스와 메가박스중앙의 합병이 경쟁력 강화와 실적 개선으로 이어질 지에 의구심이 든다"며 "추가적으로 발생하는 자금 소요를 고려하면 합병이 오히려 독이 될 수도 있는 상황"이라고 진단했다.

이와 관련 롯데 관계자는 "롯데컬처웍스의 합병은 아직 공정위의 심사를 기다리고 있는 중"이라며 "합병 이후 특별관 확대, 콘텐츠 사업 투자 등으로 경쟁력을 확보할 수 있을 것으로 보고 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지