Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 누리플랜이 대규모 오버행(대규모 물량출회) 리스크에 직면했다. 8회차 전환사채(CB)의 전환청구권 행사 시점이 한 달도 채 남지 않은 가운데 주가가 전환가액의 두 배를 웃돌며 전환 가능성이 높아졌기 때문이다. CB 전환이 현실화되면 전체 주식의 20%에 이르는 물량이 시장에 풀리는 데다, 최대주주 지분율도 10%대로 내려앉아 지배력 약화가 불가피하다.

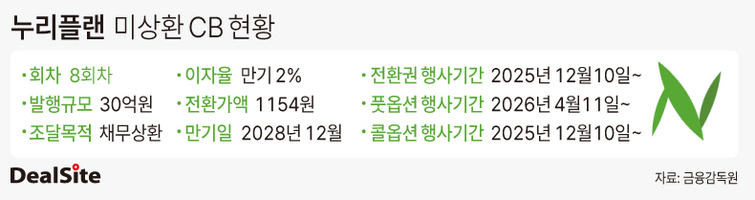

20일 금융감독원 전자공시시스템에 따르면 누리플랜 8회차 CB의 전환권 행사가능기간은 올해 12월10일부터 도래한다. 해당 CB는 지난해 12월 30억원 규모로 발행됐으며, 기존 7회차 CB의 풋옵션 행사로 발생한 상환 부담을 해소하기 위한 사실상 '돌려막기' 성격이었다.

누리플랜은 앞서 2023년 6월 운영자금 확보를 위해 7회차 CB를 발행했다. 당시 건설경기 침체로 주력인 보도육교 등 도시건설사업 프로젝트 부진으로 수익성이 악화된 시기였다. 실제로 2022~2023년 잇달아 적자를 냈고, 누적 영업손실만 약 150억원에 달했다.

누리플랜은 7회차 CB 발행으로 자금을 확보했지만 주가가 최저 조정가액(3678원)을 밑돌면서 10억원 규모 풋옵션이 행사됐다. 이후 누리플랜은 만기 전 취득한 해당 물량을 상상인저축은행과 상상인플러스저축은행에 재매각했지만, 주가 회복이 지연되며 2024년 12월에는 7회차 CB 전액(30억원)에 대한 풋옵션이 다시 행사됐다. 결국 상환 재원을 마련하기 위해 8회차 CB를 신규 발행했다.

현재 8회차 CB의 전환청구권 행사 가능성은 매우 높다. 이달 19일 종가 기준 누리플랜 주가는 2385원으로, 전환가액(1154원)의 두 배를 넘어섰다. 만기이자율도 2%에 불과해, 채권자 입장에서는 만기 보유보다 전환을 통한 차익 실현이 가능한 구조다.

누리플랜 입장에서 전환청구권이 행사되면 재무 부담을 덜어내는 효과도 있다. 올해 3분기 말 별도 기준 현금성자산은 20억원에 불과한 반면 단기차입금은 81억원에 달한다. 지난해 흑자전환에 성공했지만 실제 현금 창출력은 미미하다. 올해 3분기 영업활동현금흐름은 약 7억원이며, 투자활동현금흐름에서는 약 17억원이 유출됐다. 전환을 통해 차입금이 상계되면 재무 부담을 낮추는 효과를 기대할 수 있다.

문제는 전환 물량이 상당하다는 점이다. 전환가액 기준 8회차 CB의 주식 전환 규모는 259만9653주에 달한다. 이는 전체 발행주식수(1310만2743)의 19.84%에 달한다. 단기간에 이만한 물량이 시장에 유입될 경우 주가 변동성이 커질 수밖에 없다는 지적이 나온다.

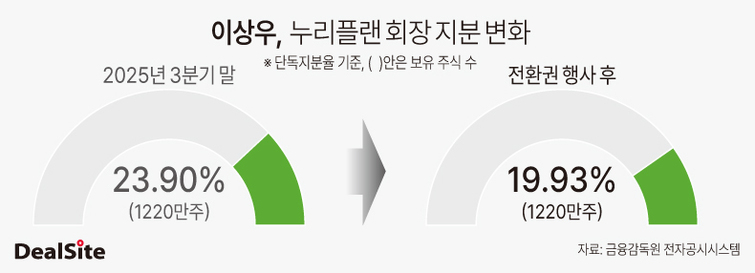

전환청구권이 행사되면 지배구조에도 변화가 불가피하다. 이상우 누리플랜 회장의 단독 지분율은 기존 23.90%에서 약 19% 수준으로 떨어지게 된다. 다만 특수관계자 지분을 모두 포함하면 여전히 20%대 지배력을 유지할 수 있을 것으로 보인다. 특수관계자는 이형기 대표를 제외하고는 모두 친인척들로 구성돼 있다. 이들이 보유한 지분은 2.74% 수준이다.

시장에서는 최대주주 측의 콜옵션 행사 여부가 주목된다. 누리플랜은 8회차 CB 발행 시 최대 30%(약 9억원)까지 매수할 수 있는 콜옵션 조항을 넣었다. 행사 가능 시점은 전환청구권 기간과 동일한 오는 12월 10일부터다. 콜옵션을 활용할 경우 희석과 지배력 약화를 일부 방어할 수 있기 때문이다.

딜사이트는 콜옵션 행사 계획 등에 대해 누리플랜 측에 질의했지만 답변을 듣지 못했다. 누리플랜 관계자는 "콜옵션 행사 계획에 대해 모른다"고 짧게 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지