Home

Home

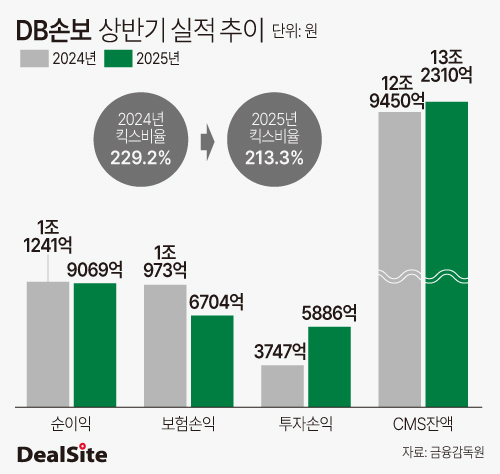

[딜사이트 강울 기자] DB손해보험이 업황 부진과 순이익 감소라는 이중 압박 속에서 해외 M&A와 신종자본증권 발행이라는 과감한 행보에 나섰다. 미국 보험사 포테그라 인수와 업계 최초 기본자본 신종자본증권 발행은 단순한 외형 확장이 아니라 규제 대응과 성장 돌파구 마련을 겨냥한 전략적 선택으로 해석된다.

2일 보험업계에 따르면 DB손보는 최근 미국 보증보험사 포테그라를 약 2조3000억원에 인수하며 국내 보험사 해외 M&A 사상 최대 규모를 기록했다. 동시에 보험사 중 처음으로 기본자본 요건을 충족한 공모 신종자본증권을 발행해 7470억원을 조달했다. 각각 '사상 최대'와 '업계 최초'라는 수식어가 붙으면서 금융권에서는 DB손보의 이번 결정을 승부수로 평가하고 있다.

이 같은 DB손보의 선택은 국내 시장의 성장 한계와 무관치 않다. 인구 감소, 고령화, 규제 강화로 성장이 정체된 데다, 금융당국이 K-ICS(신지급여력제도)와 ALM(자산부채관리) 규제를 강화하면서, 수익성이 낮은 업황 속에서 자본 건전성 부담까지 떠안게 된 것이다.

DB손보는 해외 시장 진출을 통해 이를 돌파하겠다는 구상이다. 글로벌 보증보험 시장에서 본격적으로 진입해 수익 기반을 다변화하겠다는 의지다. 포테그라는 지난해 약 2000억원의 순이익을 거둬 DB손보 순이익의 10%가 넘는 수준을 기록했으며, 안정적인 수익 기반을 확보한 만큼 장기적인 재무 구조 개선 효과도 기대된다.

DB손보 관계자는 "수익성이 안정적인 글로벌 보증보험 시장에 진입하고, 다양한 국가에서 보험종류(포트폴리오)를 다변화해 수익 안정성을 높일 수 있을 것으로 기대한다"고 말했다.

기본자본 신종자본증권 발행 역시 같은 맥락에서 추진됐다. 기본자본 신종자본증권은 일정 기간이 지나면 금리가 올라가는 스텝업(금리 인상) 조항이 없고, 배당가능이익 범위 안에서만 이자를 지급할 수 있도록 의무화돼 금융당국으로부터 손실흡수력을 인정받은 기본자본에 해당한다.

다만 기본자본 신종자본증권은 발행사와 투자자 모두에게 부담이 크다. 발행사는 이자 지급이 배당가능이익에서 차감돼 재무적 부담이 커지고, 투자자는 고금리 매력에도 불구하고 발행사의 재무 건전성에 따라 상환이 늦어질 수 있는 위험을 감수해야 하기 때문이다.

그런데도 DB손보가 신종자본증권 발행에 나선 건 금융당국의 기본자본 킥스 규제 도입을 앞두고 선제적으로 대비하기 위해서다. 올해 상반기 기준 기본자본 킥스비율은 79.7%로 예상 기준치 50%를 웃돌지만, 새 규제에 미리 대응하겠다는 취지다.

부담 요인도 적지 않다. 포테그라 인수 금액은 자기자본의 약 25%에 해당해 자본 여력을 크게 소모한다. 해외 M&A 특유의 규제·문화·환율 리스크도 남아 있다. 신종자본증권 발행이 흥행에 성공했지만 연 3.8% 금리가 적용돼 장기적으로는 이자 비용 부담이 불가피하다.

보험업계 관계자는 "적지 않은 부담에도 불구하고 DB손보가 대규모 인수와 기본자본 신종자본증권 발행을 동시에 선택한 것은 체질 전환을 서두르겠다는 강한 의지를 보여준 것"이라며 "단기적으로 비용이 많이 들지만 장기적으로 자본 건전성과 수익 구조 개선에 긍정적 영향을 줄 수 있을 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지