Home

Home

[딜사이트 최유라 기자] 고려아연의 올해 상반기 매출에서 신사업이 차지하는 비중이 29%로 집계됐다. 미래 성장 동력으로 내세운 '트로이카 드라이브'의 전략이 서서히 성과를 내는 모습이다. 그중에서도 자원순환 부문 자회사인 페달포인트가 1조원 이상의 매출을 기록해 눈길을 끈다.

관련업계에 따르면 고려아연의 매출에서 신사업이 차지하는 비중은 지난해 상반기 17.2%에서 올해 상반기 29%로 11.8%포인트 상승했다. 신사업 매출 비중은 ▲2022년 7% ▲2023년 8% ▲2024년 22%로 꾸준히 우상향 흐름이다.

고려아연은 이차전지 소재, 자원순환, 신재생에너지 및 그린수소 등 3개 사업 중심의 트로이카 드라이브를 추진하고 있다. 2033년 전체 매출에서 3대 신사업 부문 비율을 50%까지 늘린다는 목표다.

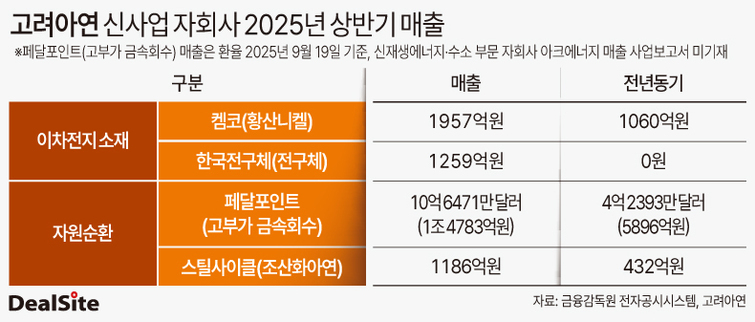

이번 집계에는 3대 트로이카 드라이브 관련 자회사인 ▲켐코 ▲한국전구체(KPC) ▲페달포인트 ▲아크에너지 ▲스틸사이클과 ▲구리 제련 매출이 포함됐다.

고려아연은 아크에너지를 제외한 4개사의 매출 규모를 사업보고서를 통해 밝히고 있다. 이에 따르면 가장 눈길을 끄는 것은 고부가 금속회수 미국 자회사 페달포인트다. 이 회사의 상반기 매출은 10억6471만달러로 한화 1조4780억원에 이른다. 지난해 동기 4억2393만달러(5900억원)에서 두배 이상 증가한 수준이다. 신사업 관련 자회사(아크에너지 제외) 중 유일하게 매출 1조원을 넘어섰다.

고려아연에 따르면 페달포인트는 상반기 영업이익 500만달러(70억원)로 첫 흑자를 내기도 했다. 페달포인트의 사업은 전자폐기물 수거 및 전처리다. 페달포인트를 통해 전자폐기물, 구리 스크랩, 폐태양광 등 다양한 폐기물을 확보하고 전처리 한 뒤 국내 온산제련소에 들여와 최종 제품을 생산한다.

안정적인 원료 확보를 위해 최근 네트워크 장비 재판매 및 IT 자산 폐기 전문기업 MDSI와 이 회사의 자회사 TSG(TechSource Global)를 인수하며 사세를 확장하고 있다. 이는 구리 제련 생산능력 확대에 발 맞춘 행보다. 고려아연은 현재 연 3만톤 수준의 구리 생산능력을 2028년까지 연 15만톤으로 점진적 확대할 예정이다.

이 외에 자원순환 부문에는 아연 제련의 재료가 되는 조산화아연을 만드는 스틸싸이클이 상반기 매출 1186억원으로 2.7배 증가했다.

이차전지 소재 부문도 성장세가 뚜렷하다. 이차전지 양극재 소재 황산니켈을 생산하는 켐코는 매출이 1060억원에서 1957억원으로 84.7% 증가했다. 양극재 원료인 전구체를 제조하는 한국전구체(KPC)는 올해 초 양산체제에 돌입하면서 상반기 1259억원의 매출을 올렸다.

신재생에너지 부문에선 호주 아크에너지가 대표적인데, 풍력, 태양광, 수소 등 재생에너지 사업 자회사다. 아크에너지가 지분투자한 맥킨타이어 풍력발전소는 지난해 10월 일부 가동을 시작했으며 올해 3분기까지 전체 162개 터빈 가동을 모두 마무리할 예정이다. 따라서 올해 아크에너지의 매출도 전년 대비 늘어날 것으로 전망된다.

고려아연 관계자는 "온산제련소의 구리 건식 제련설비 가동에 따라 구리 생산량을 현재 3만5000톤 규모에서 내년 7만톤으로, 이후 15만톤까지 확대할 계획"이라며 "구리 가격 상승과 수요 확대로 페달포인트의 중장기 성장도 기대된다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지