Home

Home

[딜사이트 최유라 기자] 동국제강그룹이 현대제철의 단조사업 자회사 현대IFC 인수를 검토하고 있다. 선박용 단조 제품을 주력 생산하는 현대IFC는 최근 조선업 호황에 힘입어 긍정적인 산업 전망이 기대된다. 인수가 성사되면 동국제강의 연 매출 규모는 4조원에 달할 것으로 예상된다.

다만 현대IFC가 동국제강에 인수되면 기존 물량이 감소할 수 있다는 우려가 있다. 선박용 단조 제품은 기술적 진입장벽이 높지 않은 데다, 대체 공급자가 많아 안정적인 물량 확보에 어려움이 따를 수 있다는 점이 인수 검토가 길어지는 배경으로 보인다.

금융감독원 전자공시시스템에 따르면 동국제강은 지난 4월 현대IFC 인수 가능성이 제기된 후 총 3차례에 걸쳐 동일한 내용의 해명공시를 냈다. 가장 최근(14일) 낸 공시에도 "철강 본원사업 경쟁력 강화를 위한 방안의 일환으로 현대아이에프씨(현대IFC)에 대한 인수를 검토하고 있으나 현재까지 구체적으로 확정된 사항이 없다"고 기재했다.

동국제강은 현대IFC 인수를 검토하고 있지만 아직 인수에 대해 확답하지 않은 상황이다. 이사회 내부에서조차 현대IFC 인수를 두고 찬반 의견이 엇갈리는 것으로 전해졌다. 얼마전 사옥 페럼타워를 6451억원에 재매입하기로 결정한 만큼 아무리 부채비율이 낮은 수준(2024년 87.7%)이라고 해도 동국제강으로선 신중할 수밖에 없는 상황이다.

재무 부담을 감수하면서도 인수를 고민하는 것은 기존 철강 사업을 보완할 새로운 사업 영역으로 포트폴리오를 다변화하기 위한 전략적 결정으로 보인다. 현재 동국제강의 매출 70% 이상은 철근과 H형강 등 봉형강 사업에 집중돼 있는데 올 상반기 봉형강 매출은 1조1711억원으로 전년 동기 대비 17.4% 감소했다.

건설경기 침체는 봉형강 사업에 대한 의존도를 낮춰야 한다는 필요성을 부각시켰다. 현대IFC는 선박용 엔진, 산업기계 부품, 금형공구강 등에 쓰이는 다양한 단조제품을 공급 중이며 그중에서도 선박용 제품 판매량이 확대된 것으로 추정된다. 조선소 일감 확대에 맞춰 현대IFC의 성장도 기대된다.

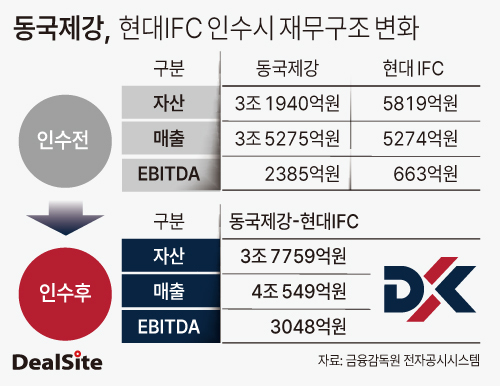

만약 동국제강이 현대IFC를 인수한다면 사세 확장 효과는 분명할 것으로 전망된다. 동국제강의 자본총계는 지난해 기준 3조2000억원에서 3조8000억원으로 늘어날 것으로 추산된다. 매출 규모도 단순계산하면 3조5000억원에서 4조원대로 불어난다. 동국제강의 지난해 상각전영업이익(EBITDA)은 2385억원으로 현대IFC의 EBITDA를 더하면 3048억원으로 확대된다.

이번 M&A의 핵심은 동국제강이 현대IFC의 기존 물량을 안정적으로 확보할 수 있느냐에 달려 있다. 선박용 단조품의 경우 기술장벽이 높지 않고 현대IFC 외에도 생산능력을 갖춘 경쟁사들이 다수 존재한다. 따라서 동국제강이 기존 고객사와의 거래 관계를 유지하는 것이 매출과 수익 안정화에 중요하다.

업계 관계자는 "동국제강의 현대IFC 인수 검토가 길어지는 상황에서 다른 원매자가 나타나지 않은 것은 단조 산업에 대한 기대감이 그리 크지 않다는 것일 수도 있다"면서 "또 동국제강이 현대IFC 인수 후에도 기존 고객사로부터 일정 물량을 보장받는 약속을 확보하지 못한다면 인수 결정을 내리기 쉽지 않을 것"이라고 강조했다.

동국홀딩스 관계자는 "사업 경쟁력 강화를 위해 신중하게 검토 중으로 향후 구체적으로 결정되면 밝힐 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지