Home

Home

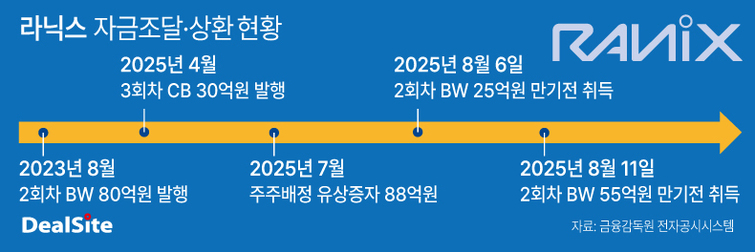

[딜사이트 박준우 기자] 코스닥 상장사 '라닉스'가 신주인수권부사채(BW) 상환에 대규모 현금을 투입하면서 운영(운전)자금 부담이 커지고 있다는 분석이 나온다. 올해 들어 전환사채(CB) 발행과 유상증자를 통해 100억원이 넘는 자금을 조달했지만, 대부분 BW 조기 상환에 사용되면서 추가 자금 조달 가능성에 무게가 실린다.

13일 금융감독원 전자공시시스템에 따르면 라닉스는 지난 11일 55억원 규모의 2회차 BW를 만기전 취득했다. 앞선 지난 8일에도 25억원 규모의 2회차 BW를 만기 전 취득한 데 이어 이번 풋옵션(조기상환청구권)으로 전량 조기 상환이 이뤄졌다. 라닉스는 2회차 BW를 모두 소각한다는 계획이다.

BW 조기 상환 배경에는 주가 하락이 있다. 올해 초 4000원대였던 주가는 풋옵션 청구 기간(6월 11~7월11일) 동안 1000~2000원대를 오르내렸고, 12일 종가는 1637원이었다. 반면 BW의 전환가액은 3533원으로, 만기이자율 2.5%를 감안해도 투자자 입장에서는 전환권 행사 외에 수익 실현이 어려웠다.

이번 BW 조기 상환은 운영자금 측면에서 부담 요인으로 작용할 전망이다. 외부 조달자금 대부분을 풋옵션 대응 용도로 소진하게 됐기 때문이다. 올해 1분기 별도 재무제표 기준 라닉스의 현금성자산은 5억원에 그친다. 당장 운영자금 여력이 없었던 탓에 메자닌과 유상증자를 통해 자금을 조달했다. 지난 4월 CB 발행(30억원)과 7월 주주배정 유상증자(88억원)를 통해 118억원을 확보했다.

유상증자 당시 라닉스는 40억원에 대해 채무 상환용으로, 나머지 48억원은 연구개발비로 할당했다. 때문에 유상증자로 조달한 자금만으로는 풋옵션 대응이 어려웠다. 1분기 말 기준 매출채권(23억원)이 전량 현금화됐다고 가정하더라도 BW 조기 상환이 불가능하다. 이에 CB 발행을 통해 조달한 현금 사용이 불가피했을 것으로 보인다. CB 발행을 통한 자금 조달 목적은 운영자금이었다. 사실상 라닉스 수중에는 유상증자를 통해 연구개발비 용도로 배정한 현금만 남은 셈이다.

이 때문에 시장에서는 추가 자금 조달 가능성이 제기된다. 지난해 말 기준 라닉스의 신용등급은 BBB-로 금융권 대출이 쉽지 않은 데다, 현재 103억원 규모의 단·장기 차입금은 모두 담보대출이다. 비유동자산 대부분(358억원)이 담보로 묶여 있어 추가 담보대출 여력도 제한적이다.

게다가 최근 주주배정 유상증자를 통해 자금을 조달한 지 얼마 되지 않은 것도 부담이다. 지배력 희석도 고려해야 한다. 지난 7월21일 기준 라닉스의 최대주주 최승욱 대표의 지분율은 17.54%(268만443주)에 불과해 주가 하락 국면에서 유상증자로 자금을 조달하면 지배력 희석 우려가 커질 수밖에 없다.

현실적인 방안은 CB 발행과 본업 수익성 개선이지만, CB의 경우 이자 부담이 만만치 않을 전망이다. 가장 최근 발행한 3회차 CB의 표면·만기이자율은 각각 2%, 5%였다. 수익성 측면에서도 상장 첫해인 2019년부터 올해 1분기까지 적자 기조를 이어가고 있다.

이 같은 상황에서도 라닉스는 당장 운영자금 목적의 외부 자금 조달 계획은 없다고 전했다. 최근 하이패스 단말 솔루션 업체인 엠피온과 하이패스 전용 통합 칩 인증 절차에 돌입하며 수익성 개선 기대감을 키우고 있기 때문으로 풀이된다. 현재 라닉스는 국내 고객사에 하이패스 전용 통합 칩을 제안 중이다.

중국 시장에서의 성과도 긍정적으로 기대하고 있다. 라닉스는 상장 이후 중국 내 전자요금징수(ETC) 시장 진출을 위해 현지 기업들과 협력을 이어온 것으로 알려진다. 중국 정부의 자국 칩셋 우선 채용 정책으로 시장 진출에 많은 시간이 소요됐지만, 최근 중국 온라인 플랫폼을 통해 ETC 단말기 판매를 개시했다.

라닉스 관계자는 "유상증자와 CB로 자금을 조달했고, 당장 운용 가능한 현금도 있었기에 풋옵션 대응에 문제는 없었다"며 "추가 자금 조달 계획에 대해 당장 논의가 된 건 없다"고 말했다. 이어 "현재 수익성 개선을 위해 ETC 등 본업에 집중하고 있다"고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지