Home

Home

[딜사이트 박준우 기자] 실적 부진에 빠진 코스닥 상장사 '라닉스'가 유동성 확보를 위해 주주들에게 손을 벌렸다. 주주배정 후 실권주 방식의 유상증자를 통해 100억원대 자금을 조달할 계획이다.

눈길을 끄는 건 전환사채(CB)를 발행한지 불과 10일여만에 유상증자를 통하 추가 자금조달이라는 점이다. 메자닌 또는 금융기관 차입 등을 통한 자금 조달이 아닌 유상증자를 선택한 건 이자비용과 부채비율 등이 부담으로 작용했기 때문으로 풀이된다.

30일 금융감독원 전자공시시스템에 따르면 라닉스는 지난 21일 100억원 규모로 주주배정 후 실권주 일반공모 방식의 유상증자를 결정했다고 밝혔다. 확보한 자금은 운영자금(60억원)과 채무상환(40억원)으로 활용할 예정이다. 채무상환자금은 2회차 BW 풋옵션에 대응할 계획이다. 라닉스가 유상증자 대금을 손에 쥐는 건 오는 7월17일로, 이로부터 한달 뒤 2회차 BW 풋옵션 행사기간이 도래한다.

주목할 부분은 잇따라 자금 조달에 나섰다는 점이다. 라닉스는 이달 15일 시너지 AI테크놀로지 2호 신기술사업투자조합을 대상으로 30억원 규모의 CB를 발행했다. CB 발행일로부터 불과 10일여 만에 유상증자를 결정한 셈이다.

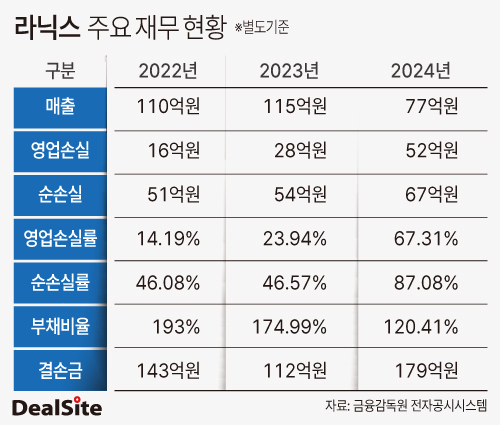

라닉스가 유동성 확보를 위해 유상증자를 결정한 건 부채비율 상승 등 재무건전성 악화 우려 때문으로 보인다. 만약 100억원을 메자닌을 통해 조달했을 시 풋옵션 기간 도래 시점부터 유동부채로 인식된다. 이 경우 지난해 말 120% 수준이던 라닉스의 부채비율은 170%를 넘길 수 있다. 실적 부진 탓에 재무건전성을 제고할 대책 마련이 쉽지 않은 상황에서 유상증자 외 다른 카드를 꺼낼 수 없었다는 분석이다.

과도한 이자 또한 부담이라는 지적이다. 최근 발행한 3회차 CB는 표면·만기이자가 각각 2.5%, 5%로 설정됐다. 라닉스는 지난해 이자로만 17억원이 발생했다. 이는 매출액의 22% 수준이다.

라닉스는 주주배정 실권주 방식의 유상증자를 결정하기까지 고민이 많았다. 실제로 주관사인 한국투자증권과 유상증자 방법을 두고 유증 결정 직전까지 고심을 이어왔던 것으로 전해진다. 단기간 실적 반등이 어려운 상황에 놓여있다 보니 자금 조달 과정에서 재무건전성과 주주들의 불만, 향후 실적 상황 등을 모두 신경 써야 하기 때문이다.

라닉스 관계자는 "주주 가치 제고 측면에서 볼 때 3자배정 보다 주주배정 후 실권주 일반공모 방식이 주주들에게 기회를 준다는 점에서 더 낫다고 봤다"며 "자금 조달을 메자닌으로만 했을 시 재무건전성이 악화되고, 이 또한 주주들에게 악영향을 끼칠 수 있다고 생각했다"고 말했다.

이번 유상증자에는 라닉스의 최대주주인 최승욱 대표도 참여한다. 최 대표는 이달 21일 기준 235만4300주24.37%(24.37%)를 보유 중이다. 이에 최 대표 앞으로 배정된 주식 수는 136만8454주(발행예정주식수 560만주의 24.37%)다. 다만, 최 대표의 자금사정도 넉넉지 않은 듯하다. 배정된 주식의 50%인 68만4226주만 취득할 계획이다.

최 대표는 구주 매각을 통해 현금을 확보한 뒤 이를 유증 대금으로 활용한다는 구상이다. 이번 유증의 신주발행가액은 1792원으로, 최 대표가 마련해야 할 현금은 약 12억원이다. 이달 29일 종가인 2435원으로 구주 50만주를 매각할 경우 약 12억원을 확보할 수 있지만, 27.5%의 양도소득세를 감안할 때 손에 쥘 현금은 12억원에 못 미칠 전망이다. 부족한 현금은 대표 개인 자금을 투입한다.

라닉스가 유동성 확보를 위해 주주들에게 손을 벌린 건 결국 실적 부진의 고리를 끊어내지 못하고 있기 때문이다. 차랑용 통신·보안 반도체를 설계하는 팹리스 기업인 라닉스는 2019년 상장 이후 단 한번도 흑자를 달성하지 못하고 있다. 상장 이듬해인 2020년부터 지난해까지 적자 기조가 이어지고 있다. 지난해 별도 기준 52억원의 영업손실을 기록하면서 2023년 대비 적자 규모가 커졌다.

실적 부진은 전자요금징수(ETC) 부문에서의 저조한 성과 때문이다. 지난해 시장 내 경쟁이 심화되면서 매출액과 수익성이 동반 부진했다. 특히 주요 매출처인 ETC 부문의 고객사가 진행한 입찰에 참여했지만, 단가 합의점을 찾지 못하면서 입찰을 포기하면서 매출 하락으로 이어졌다.

경쟁력 강화를 위해 매년 연구개발비로 40억원 이상의 현금을 투입하고 있지만, 실적으로 이어지기까지 시간이 걸리고 있다. 라닉스는 2023년 연구개발비로 49억원을, 이듬해인 2024년에는 50억원을 연구개발비로 썼다. 2021년 중국 상해법인을 세우면서 중국 시장 개척에 대한 포부를 드러냈지만, 아직 출발점에 머물러있는 상태다.

그렇다고 실적 기대감이 없지는 않다. 라닉스는 신규 개발한 칩(모뎀칩과 RF칩의 단일화)을 선택한 퍼스트티어 업체 4곳 중 절반이 완성차 업체에 제안서를 제출했고, 이 중 2군데 업체가 선발된 것으로 파악된다. 통상 완성차 업체의 납품 업체 선정은 본격적인 생산에 돌입하기 3년 전 이뤄진다는 점에서 3년 뒤 실적 향상을 기대해 볼 수 있다.

라닉스 관계자는 "향후 경쟁력을 위해 칩 개발에 몰두해왔고, 현재는 사이즈를 줄이고 가격 경쟁력을 높인 칩 개발을 완료한 상태"라며 "향후 완성차 업체에서 생산에 돌입하게 되면 실적이 회복될 것으로 기대한다"고 말했다. 이어 "단기적으로는 헬스케어 사업을 통해 외형을 끌어올릴 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지