Home

Home

[딜사이트 이세정 기자] 이륜차 제조사인 KR모터스가 영업이익으로 금융이자를 감당하지 못하는 이른바 '좀비기업'이 되면서 주가가 바닥을 벗어나지 못하고 있다. 하지만 KR모터스는 회사 차원의 주가 부양 의지를 전혀 보이지 않고 있다. 시장에서는 KR모터스 주가가 현 수준을 유지할 경우 상장폐지 심사 요건을 충족할 수 있다는 우려가 나온다.

◆ 이자 못내는 '한계기업'…동전주, 시총 300억원대 수준

8일 금융감독원 전자공시에 따르면 KR모터스는 올 1분기 말 연결기준 영업적자 7억7338만원을 기록했다. 같은 기간 금융비용으로 8억4280만원을 지출했다는 점을 감안하면 KR모터스의 이자보상배율은 마이너스다. 특히 KR모터스는 2021년부터 연간 이자보상배율이 마이너스를 기록 중이다. 통상 이자보상배율이 3년 연속 1 미만일 경우 '한계기업'으로 분류되는데, KR모터스는 2020년을 제외하고는 매년 해당되고 있다.

그렇다고 매출 실적이 좋지도 않다. 2021년 말 1335억원에 달하던 연간 매출은 지난해 말 160억원으로 90% 가까이 위축됐는데, 지난 5년(2020~2024년)간 연평균 매출 성장률은 마이너스(-) 17%에 그쳤다.

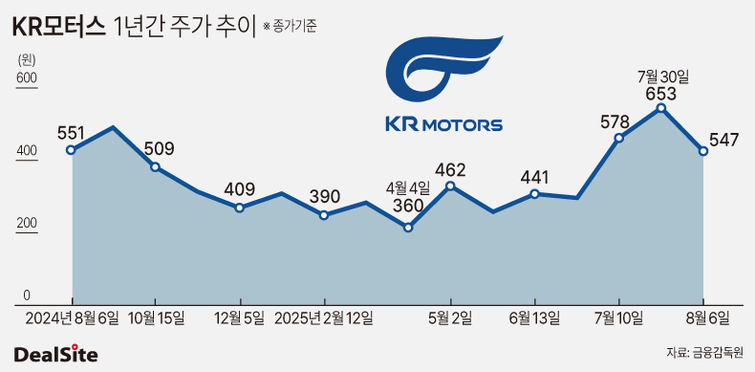

KR모터스는 실적 부진이 고착화되면서 주가는 1000원 미만을 의미하는 동전주를 벗어나지 못하고 있다. 통상 동전주는 투자 위험성이 높다. 가격이 저렴한 터라 변동성이 크고, 적은 금액만으로 거래량을 늘릴 수 있기 때문에 작전세력의 목표가 될 수 있어서다.

주가가 낮게 형성된 탓에 KR모터스의 시가총액(시총)은 매우 낮다. 실제로 7일 종가 581원 기준 KR모터스 시총은 348억원에 불과했고, 시총 순위는 1468위다. 10년 전인 2015년만 해도 이 회사 시총은 최대 2830억원까지 올랐지만, 지금은 9분의 1 수준으로 위축됐다.

◆ 주가 부양 의지 '無'…PBR 1배 이상 '아이러니'

문제는 KR모터스가 저조한 주가에 대한 문제의식을 느끼지 못하고 있다는 점이다. 이 회사 관계자는 "현재 주가를 높이기 위해 따로 계획 중이거나, 검토 중인 사안은 없다"며 주가 부양에 대한 의지를 나타내지 않았다.

역설적이게도 주가순자산비율(PBR)만 놓고 보면 이 회사 주가는 고평가된 상황이다. PBR은 회사의 순자산 대비 주가 수준을 가늠하는 지표로, 1배 미만일 경우 주가가 저평가된 것으로 분류한다. KR모터스의 PBR은 7일 종가 기준 1.06배로 나타났다. 애초 회사의 순자산(자본총계) 규모가 적기 때문으로, 올 1분기 말 기준 KR모터스의 총자본은 310억원에 불과하다. 이 마저도 지난해 말 326억원 대비 5% 줄었다. 순적자가 이어지면서 결손금이 누적된 영향으로 풀이된다.

주주환원과도 거리가 멀다. 사실상 매년 순손실을 기록하면서 배당 재원을 쌓지 못했기 때문이다. 실제로 KR모터스가 마지막으로 실시한 배당은 1996년 결산 배당으로, 20년째 무배당 기조를 유지하고 있다.

시장은 KR모터스가 실적과 주가를 개선하지 않을 경우 상장폐지 대상에 이름을 올릴 가능성이 높다고 본다. 정부가 대대적인 부실기업 퇴출에 나섰기 때문이다. 예컨대 금융당국은 상장폐지 심사 요건을 대폭 강화했다. 세부적으로 현행 시총 50억원, 연 매출 50억원의 상장 유지 기준을 2028년까지 시총 500억원, 매출 300억원으로 강화한다는 내용이 골자다. 정부는 당장 내년부터 해당 제도를 실시하지만, 단계적 안착을 위해 점진적으로 확대한다는 구상이다.

KR모터스의 경우 아직은 시가총액(348억원)과 매출(160억원)이 현행 코스피 상장폐지 요건에는 부합하지는 않지만, 현 상태가 유지된다면 2028년께 상장폐지 대상에 거론될 가능성이 높다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지