Home

Home

[딜사이트 이세정 기자] HMM의 SK해운 인수 작업이 무산된 주된 이유는 결과론 적으로 가격 차이라 할 수 있다. SK해운 최대주주인 한앤컴퍼니(한앤코)가 원하는 매각 가격을 HMM이 맞추지 못했기 때문이다. 일각에서는 다양한 이해관계가 맞물린 결과라고 분석한다. HMM이 정부를 대주주로 두고 있어 조(兆) 단위 현금 지출이 쉽지 않은 데다, 이 회사 자체가 인수합병(M&A) 시장 매물이라는 이유에서다. 더군다나 M&A 작업 중간에 대표이사 교체가 이뤄지면서 딜 클로징(거래종결) 실패에 적지 않은 영향을 끼쳤을 것이라는 시각이다.

◆ 재매물된 SK해운, 기업가치 4조원…HMM 현금 16조 '여력 충분'

6일 투자은행(IB)업계 등에 따르면 한앤코는 이달 4일 HMM으로 우선협상대상자(우협) 지위 박탈을 공식적으로 통보했다. 양 측은 공식적으로 딜 무산 사유에 대해 함구하고 있다. 하지만 이번 딜에 정통한 관계자들의 이야기를 종합하면 가격에 대한 입장차를 좁히지 못한 결과라는 결론이 나온다.

우협 선정 과정에서는 가격을 특정해 제시하기 보다 가격 '밴드'를 제안한다. 한앤코는 밴드 상단에서 매각가를 결정하기 바랐지만, HMM은 하단부 가격을 고수한 것으로 알려졌다. 여기에 더해 SK해운 통매각이 아닌, 액화천연가스(LNG) 부문을 제외한 나머지 사업부의 분리 매각으로 진행되면서 딜 과정이 복잡했다. 양 측은 올 1월 이후 반년 동안 협상을 전개해 왔지만 합의점을 도출하는데 실패했다.

시장에서 추산하는 SK해운의 기업가치는 약 4조원대 안팎이며, 한앤코는 SK해운 지분 71.43%를 보유 중이다. 이 회사는 지난해 말 연결기준 매출 1조9812억원과 영업이익 3957억원을 기록했다. 영업이익률은 무려 20%에 달하는 알짜 회사다. LNG선 사업부를 제외할 경우 SK해운의 기업가치는 약 2조원대 중후반인 것으로 파악된다. 단순 계산할 때 한앤코의 지분가치는 약 1조원대 후반이고, 경영권 프리미엄(할증)까지 더하면 2조원 초반대다.

HMM은 SK해운을 인수하기 위한 충분한 여력을 갖춘 상태다. 실제로 올 1분기 말 기준 HMM의 현금성자산(기타유동금융자산 포함)은 15조7376억원에 달한다.

◆ 산은·해진공 지분 '절대적'…독립성 보장한다지만 개입 불가피

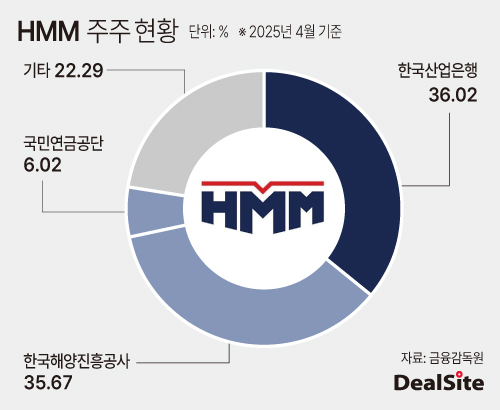

HMM이 가격 협상 테이블에서 보수적인 태도를 보인 가장 큰 배경으로는 한국산업은행(산은)과 한국해양진흥공단(해진공)이 거론된다. HMM 주주 현황을 살펴보면 올 4월 말 기준 산은이 36.02%를 보유한 최대주주이며, 해진공이 35.67%로 뒤를 이었다. 아울러 국민연금공단이 6.02%의 지분을 확보한 주요 주주로 이름을 올리고 있다. 해당 3인 주주의 지분율만 더해도 77.71%에 달한다.

앞서 산은과 해진공은 올 4월 기 보유한 HMM 전환사채(CB)를 모두 주식으로 전환했다. HMM은 2016년 주인이 현대엘리베이터에서 산은으로 변경된 이후 경영난 타개를 위해 공적 자금 3조2800억원을 조달했다. HMM이 찍어낸 CB를 산은과 해진공이 인수하는 방식이었다.

문제는 HMM 주가가 전환가액을 훌쩍 상회할 정도로 크게 상승했다는 점이다. 산은과 해진공 입장에서는 HMM 주가가 높게 형성된 상황에서 CB를 전환하지 않는 것이 배임이라고 판단했다. 이에 산은과 해진공은 지분율이 높아질수록 HMM 매각 작업이 어려워질 것이라는 시장의 우려에도 CB를 주식으로 바꿨다.

두 기관은 공식적으로 HMM의 경영 자율성과 독립성을 보장하고 있다. 하지만 실질적으로는 경영에 개입할 수밖에 없다는 게 중론이다. 예컨대 올 3월 새로 취임한 최원혁 대표이사 사장의 경우 산은과 해진공 등으로 구성된 HMM 경영진 추천위원회에서 발탁됐다. 이렇다 보니 HMM의 경영 독립성이 일부 보장되더라도 SK해운 인수 가격을 목표치보다 높이기가 쉽지 않았을 것이라는 관측이다.

◆ 매각 실패 경험, 인수가 높이면 몸값↑…대표 교체 후 보수적 접근

여기에 더해 HMM이 일찌감치 M&A 시장 매물로 나와 있다는 점도 짚고 넘어갈 대목이다. 지난해 무산된 1차 매각 당시 HMM의 몸값은 약 6조원이었으나, 현재 주가 상승에 따라 시가총액은 23조6300억원 수준이다. 여기에 SK해운 인수가 완료되면 기업가치가 25조원 이상으로 치솟을 것으로 예상된다.

매각 절차가 난항을 겪고 있는 와중에 원매자 부담이 커지는 것은 물론, HMM을 감당할 수 있는 인수 후보군도 손에 꼽히게 된다. 추후 매각 과정을 우려해 HMM 측이 한앤코의 가격 인상 요구를 수용하지 못했을 것이라는 풀이다.

HMM이 SK해운 인수 우협으로 선정된 이후 리더십이 교체된 점도 있다. 이 회사는 올 3월 신임 대표이사로 LX판토스 출신 최원혁 사장을 내정했다. 최 사장이 이끌던 LX판토스의 연간 매출은 8조원 규모로, 12조원의 HMM보다 규모가 작다. 특히 두 회사의 성격과 주력 사업 등이 상이하고, 최 대표의 근속 기간이 짧은 터라 결단을 내리기는 쉽지 않았을 것이라는 주장이 적지 않다.

업계 한 관계자는 "딜이 완료되기 전 바뀐 신임 대표가 부임하자마자 조 단위 딜을 예정대로 성사시키기가 쉽지 않았을 것"이라며 "HMM의 대표이사 교체가 SK해운 인수 작업이 지연되는데 영향을 끼쳤을 것이라는 게 합리적인 추론"이라고 강조했다. 하지만 또 다른 관계자는 "이미 우선협상대상자에 선정에 된 상태에서 매각이 불발 된 것은 신임 대표이사가 인수 전권을 가지지 못 하고 대주주 눈치를 본 영향도 적지 않을 것"이라고 분석했다.

한편, 산은 관계자는 "HMM의 독립적인 경영 자율권을 보장하고 있으며, M&A나 자금 집행 등과 관련해 전혀 개입하지 않는다"고 선을 그었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지