Home

Home

[딜사이트 방태식 기자] SK바이오팜이 뇌전증 치료제 '세노바메이트(미국 제품명 엑스코프리)'의 판매 호조에 힘입어 외형 확대와 수익성 개선을 동시에 이뤄냈다. 회사는 연내 세노바메이트에 이어 두 번째 상업화 제품을 도입해 외형 확대를 가속화한다는 방침이다.

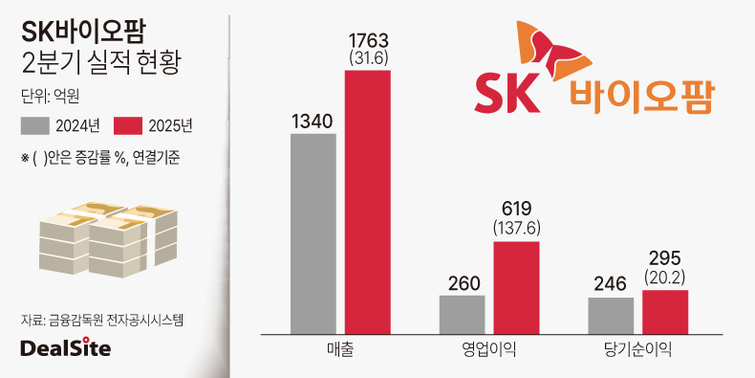

SK바이오팜은 올 2분기 연결기준 매출 1763억원, 영업이익 619억원, 당기순이익 295억원을 기록했다고 5일 잠정 공시했다. 매출은 전년 동기 대비 31.6%(423억원) 증가했다. 같은 기간 영업이익과 당기순이익은 각각 137.6%(359억원), 20.2%(49억원) 개선됐다.

가장 눈에 띄는 부분은 세노바메이트의 미국시장 판매 호조다. 세노바메이트는 올 2분기 미국시장에서 1541억원의 판매고를 올렸다. 이는 전년 동기 대비 46.5% 성장한 수치로 사상 첫 분기 매출 1억달러(1384억원) 돌파다.

이러한 세노바메이트 매출 급증은 올해 초 계절적 비수기와 일시적 매출 정체 요인이 해소된 영향으로 풀이된다. 특히 회사는 신규환자 처방수(NBRx) 콘테스트 등 마케팅 전략이 효과적으로 작용했다고 설명했다. 또 하반기에는 올해 5월 시작한 소비자 직접(DTC) 광고 등의 마테팅 효과가 본격화될 것으로 기대 중이다.

기타 매출 부문은 140% 증가한 222억원의 실적을 냈다. 로열티 매출과 반제품 매출 중심으로 연간 가이던스(예상 전망) 수준에 부합하는 안정적인 성과를 보였다는 게 회사 자체 평가다. 더불어 올 6월 유로파마(Eurofarma)와 인공지능(AI) 기반 디지털 헬스케어 조인트 벤처를 설립하는 과정에서 발생한 현물 출자 금액이 회계상 매출로 인식됐다.

SK바이오팜은 안정적인 수익 기반 강화를 목표로 연내 두 번째 상업화 제품의 외부 도입을 추진하고 있다. 도입 예정인 제품은 세노바메이트와 같은 중추신경계(CNS) 질환 치료제로 미국 내 이미 구축한 직판 인프라와의 전략적 시너지를 확대한다는 전략이다. 회사는 기존 판매 네트워크를 활용해 도입과 동시에 즉각적인 매출 기여가 가능할 것으로 기대하고 있다.

SK바이오팜은 "이번 분기 실적은 핵심 제품인 세노바메이트의 고성장과 비용 효율화 전략이 맞물려 영업이익이 크게 확대됐다"며 "핵심제품의 지속적인 성장세를 바탕으로 안정적인 성장 궤도에 올라선 상황"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지