Home

Home

[딜사이트 이솜이 기자] 현대로템 재무 관리를 총괄하는 김두홍 전무가 7년째 이사회에 참여하며 입지를 튼튼히 하고 있다. 한때 부채비율이 363%에 육박하는 등 부실 상태에 놓였던 현대로템 재무건전성을 개선한 공로를 인정받은 결과로 풀이된다.

특히 최근 들어 현대로템이 재무 우등생으로 거듭난 자신감을 바탕으로 기업가치 제고(밸류업)에 시동을 걸고 나선 만큼 의사결정 책임자인 김 본부장의 역할에 관심이 모아진다.

◆ 7년째 이사회 지킨 재무 전문가…현대로템 체질 개선 '성과'

22일 업계에 따르면 김두홍 현대로템 재경본부장(전무)는 2019년 현대로템 이사회에 입성했다. 김 본부장은 2022년 사내이사에 재임된 뒤 올해 초 또 한 번 연임에 성공했다. 김 본부장의 사내이사 임기는 오는 2028년 3월25일까지다.

김 전무는 현대로템 사내이사 3인방 중 최장기 재임 기록을 보유한 인물이다. 이용배 대표이사 사장의 경우 2020년 현대로템 수장직에 취임하며 김 본부장보다 1년 늦게 이사회에 합류했다. 또 다른 사내이사인 김정훈 레일솔루션사업본부장(전무)도 2021년부터 임기를 시작했다.

김 전무가 오랜 기간 신임을 받을 수 있었던 배경에는 현대로템 재무 정상화에 기여한 점이 주효했다. 현대로템은 김 전무를 재선임하는 과정에서 ▲부채비율 감소 ▲누적 결손금 해소 ▲수주 프로세스 개선 및 원가관리 체계 강화 등을 핵심 성과로 제시했다.

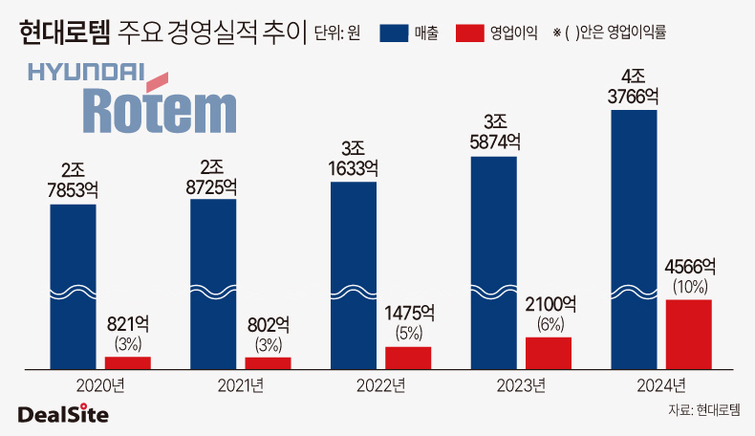

김 전무는 현대로템이 경영 위기에 직면했던 시기 이사회에 합류해 재무구조 개편의 발판을 다졌다는 평가를 받는다. 현대로템은 2019년 363%에 달했던 부채비율을 올 1분기 144%로 200%포인트(p) 이상 낮췄다. 6년 전만 해도 현대로템은 모태사업인 레일솔루션(철도) 부문이 저가 수주 경쟁 여파로 3500억원이 넘는 당기순손실을 기록하는 부침을 겪었다. 수익성 악화는 결손금 누적으로 이어졌고 그 결과 자기자본이 쪼그라들면서 부채비율이 치솟는 상황을 피하지 못했다.

김 전무는 당시 비핵심 자산을 과감히 정리하는 '선택과 집중' 전략을 카드로 꺼내들었다. 2020년 현대제철에 산업용 가스 공급업을 영위하는 자회사였던 그린에어 지분 전량을 812억원에 매각한 사례가 대표적이다. 같은 해 현대자동차그룹 의왕연구단지 내 유휴부지를 현대모비스에 매각해 878억원에 달하는 현금도 추가로 확보했다.

중장기적으로는 외부 차입 규모를 줄이고 수주 리스크 관리에 심혈을 기울이며 현대로템 재무 지표를 교정해나갔다. 현대로템 차입금은 2019년 1조4814억원에서 올 1분기 2342억원으로 최근 4년여 새 84% 감소했다. 여기에 김 전무는 2020년부터 가동 중인 투명수주심의위원회에 참여하며 프로젝트 수주 타당성을 정밀 검증하는 역할도 수행하고 있다.

◆ 신용등급 A+ 회복·창사 이래 최대 실적 '청신호'…남은 과제 '밸류업'

김 전무는 1966년생으로 현대자동차그룹 내 재무통으로 평가받는 인물이다. 김 전무는 2013년 현대자동차 기획조정3실 경영기획1팀장직을 거친 뒤 2018년 현대파워텍 재경실장과 현대다이모스 재경본부장직을 역임했다. 이후 같은 해 현대로템 재경본부장직으로 자리를 옮겨 현재까지 해당 직책을 유지하고 있다. 현대파워텍과 현대다이모스는 현대트랜시스로 통합되기 전 각각의 모태 회사다.

김 전무가 재임 기간 거둔 주요 결실로 신용등급 향상도 빼놓을 수 없다. 이달 초 현대로템은 국내 3대 신용평가사 중 나이스신용평가와 한국신용평가로부터 A+ 등급을 부여 받았다. 현대로템이 해당 등급을 획득한 것은 2015년 6월 이후 약 10년 만이다. 한때 철도 사업 침체로 실적 악화 직격탄을 맞으면서 신용등급 BBB+로 추락했던 전력을 감안하면 고무적인 결과다. A+등급은 시장 환경 변화 영향을 받기 쉽지만 채무 상환 능력이 높은 기업에 주어진다.

올해의 경우 김 전무의 재무 관리 체제 하에 현대로템이 창사 이래 역대 최대 실적을 갈아치우는 기념비도 세워질 전망이다. 금융조사업체 에프앤가이드에 따르면 2025년 현대로템 연간 매출액과 영업이익은 각각 5조5556억원, 9675억원으로 추정된다. 매출은 전년 동기 대비 27% 늘고 영업이익은 112% 급증한 수치다. 디펜스솔루션(방산) 사업 부문이 폴란드 'K2' 전차 수출 확대로 실적 고공 행진을 이어가고 있는 배경이 외형 성장의 핵심 동력으로 꼽힌다.

아울러 현대로템이 호실적을 디딤돌 삼아 밸류업에 힘을 싣고 나서면서 김 전무의 행보도 한층 분주해질 것으로 보인다. 실제 현대로템은 올 초 김두홍 전무를 사내이사 후보로 추천하면서 밸류업 전략 실행을 위한 의사결정 적임자라는 판단을 주요 근거로 제시했다. 앞서 현대로템은 지난 2월 2025~2026년 2개년도 기준 주당배당금(DPS)을 전년 대비 최소 10%·최대 50% 상향한다는 내용을 담은 중장기 배당정책을 발표하기도 했다.

현대로템 입장에서 밸류업은 미완의 숙제나 다름없다. 현대자동차그룹이 밸류업을 핵심 경영 기조로 강조하며 계열사 전반에 '총주주환원율(TSR)' 도입 움직임이 이어지는데 반해 현대로템은 배당을 다시 시작한 수준에 머물러 있다는 목소리가 나온다. 현대로템이 2023년에 이르러서야 경영 위기로 10년간 중단했던 배당을 정상화하며 주주환원의 첫 발을 떼면서다. TSR은 현금배당과 자사주 매입 및 소각 등을 반영해 주주들이 일정 기간 얻을 수 있는 총수익률을 가리킨다.

현대로템 관계자는 "당사는 2년 연속 배당 확대 기조를 이어가며 주주가치 제고 노력을 기울이고 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지