Home

Home

[딜사이트 박민규 기자] 두산밥캣이 올해 3분기 딜러의 재고 조정 여파로 전년 동기 40% 수준의 영업이익을 거두는 데 그쳤다. 올 2분기에 이어 수익성과 외형 모두 축소한 모습이다.

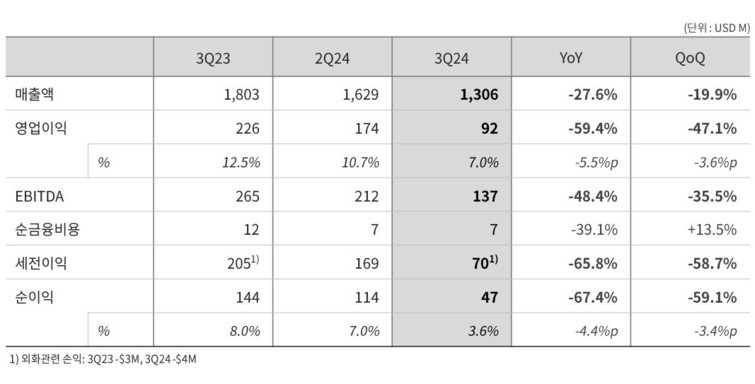

두산밥캣은 3분기 연결 기준 매출 1조7778억원, 영업이익 1257억원이 잠정 집계됐다고 28일 발표했다. 전년 동기 대비 매출은 24.9%, 영업이익은 57.8% 감소한 수치다. 특히 영업이익은 에프앤가이드가 집계한 증권사 전망치 2038억원을 38.2% 하회하는 '어닝 쇼크'다. 순이익은 643억원으로 같은 기간 66% 줄어들었다.

두산밥캣 관계자는 "매출액은 고금리에 따른 수요 감소 등 외부 불확실성과 딜러 재고 감축 영향으로, 영업이익은 생산량 조정에 따른 고정비 부담 가중에 줄었다"고 설명했다.

전 제품과 지역에서 매출이 감소했다. 제품별로는 주력인 소형 장비 경우 9억6700만달러로 전년 동기 대비 30% 감소했고, 산업 차량과 포터블 파워는 각각 22%, 17% 줄어든 2억5700만달러와 8100만달러를 기록했다. 모두 직전 분기 대비로도 감소한 수치다. 모든 제품이 핵심 시장인 북미에서 수요 약세를 이어 갈 것으로 관측되는 만큼 4분기 실적 개선 또한 쉽잖을 전망이다.

지역별 매출은 북미 9억5000만달러(전년 동기 대비 29% ↓), EMEA(유럽·중동·아프리카) 2억1200만달러 (전년 동기 대비 28% ↓), ALAO(아시아·라틴 아메리카·오세아니아) 1억4300만달러(전년 동기 대비 16% ↓) 순으로 많았다.

이런 와중 재무 안정성은 양호한 수준을 유지했다. 6월 말까지만 해도 마이너스(-)였던 순차입금이 9월 말엔 8100만달러를 기록했지만, 같은 기간 부채(3628억원)는 79억원 감소했다. 9월 말 기준 부채 비율은 75.1%로, 지난해 말 대비 0.9%포인트(p) 상승했지만 직전 분기 대비로는 2.9%p 낮은 수치다.

한편 두산밥캣은 올해 중 밸류업(기업 가치 제고) 계획을 공시할 예정이다. 글로벌 선도 기업을 참고해 중장기 주주 환원책을 발표한단 계획이다. 이 회사 관계자는 "아직 확정된 사항은 없지만, 배당 가능 재원을 고려한 특별 주주 환원 여부도 필요시 함께 검토할 방침"이라며 "이와 함께 (두산모트롤과의) 시너지 실현 방안과 추가 인수 합병(M&A) 등 사업 성장을 위한 계획도 결정되는 대로 투명하게 밝히겠다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지