Home

Home

[딜사이트 정동진 기자] 상장예비심사를 통과한 피앤에스미캐닉스가 이달 코스닥 상장에 박차를 가하고 있다. 뛰어난 재활로봇 관련 기술을 바탕으로, 시장의 높은 평가를 받아온데다 최근 대표 제품에 대한 건강보험 적용 승인으로 국내 매출이 증가하고 있어 기업공개(IPO) 흥행을 점치는 분위기가 형성되고 있다.

3일 금융투자업계에 따르면 피앤에스미캐닉스는 지난 2012년 보행재활로봇인 '워크봇'을 국내 최초로 개발했다. 워크봇은 현재 다양한 임상 현장에서 뇌졸중 ·척수손상 등으로 거동이 불편한 환자들의 재활을 돕고 있다. 지난해 두 곳의 기술평가 기관에서 모두 A등급을 받은 피앤에스미캐닉스는, 지난해 11월 청구한 상장 예비심사를 지난달 16일 통과하며 코스닥 시장 데뷔를 앞두고 있다.

피앤에스미캐닉스의 장점으로는 독보적인 기술력이 꼽힌다. 대표 제품인 워크봇은 보행재활로봇 중 세계 최초로 쓰리조인트(3 Joint) 드라이브가 가능하다. 쓰리조인트란 인간의 보행에서 가장 중요한 엉덩관절(고관절), 무릎관절(슬관절), 발목관절(족관절)을 말하는데, 워크봇은 이 중 가장 중요한 족관절 제어를 바탕으로 고관절, 슬관절의 움직임을 동기화해 최적화된 보행 훈련을 제공한다. 반면 경쟁사는 현재 쓰리조인트 중 2가지(슬관절, 고관절)만 제어가 가능하다.

이 같은 기술적 우위를 바탕으로 피앤에스미캐닉스는 지난 몇 년간 벤처캐피탈(VC) 등 투자은행(IB) 업계의 높은 관심을 받으며 몸값이 크게 올랐다. 지난 2019년 고유계정을 통해 피앤에스미캐닉스의 지분 5억원어치(지분율 3.94%)를 사들였던 아이디벤처스는 지난해 매수가의 5배인 25억원에 처분했다. 이를 바탕으로 추정한 피앤에스미캐닉스의 몸값은 2019년 126억원에서 2023년 636억원으로 약 404% 증가했다.

시장에서는 피앤에스미캐닉스를 보행재활로봇 글로벌 1위사인 스위스 호코마(Hocoma)와 유효하게 경쟁할 수 있는 유일한 기업으로 보고 있다. 호코마의 추정 글로벌 매출은 2022년 2100만달러, 2023년 2600만달러로, 국내에서 피앤에스미캐닉스와 보행재활로봇 시장을 양분하고 있다.

이 밖에도 최근 보건복지부에서 발표한 선별급여 지정이 피앤에스미캐닉스의 미래 성장성을 판단하는 데 키 포인트로 작용할 수 있다는 관측도 나온다. 의료수가 개선으로 국내 보행재활치료 시장이 개화하자 피앤에스미캐닉스의 매출이 급격히 성장하고 있어서다.

보건복지부는 지난 2022년 2월 보행재활로봇을 이용해 뇌졸중 환자의 보행훈련을 30분 이상 실시한 경우 급여점수 317.87점을 별도 산정하는 'MM304' 코드를 신설했다. 이에 따라 1만원대였던 보행재활로봇 치료의 보험 수가는 상급병원 기준 5만원을 넘었다.

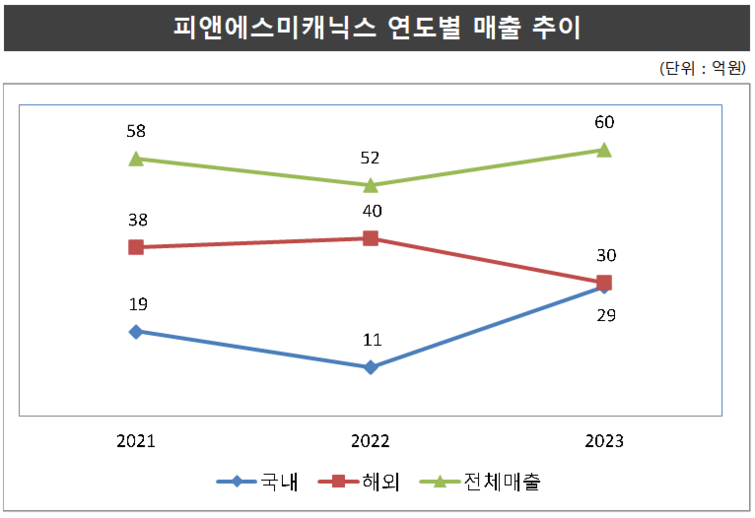

향상된 수익성을 바탕으로 병원들이 보행재활치료로봇의 도입에 나서자, 2021년 19억원에서 2022년 11억원으로 감소했던 피에스미캐닉스의 국내 매출은 지난해 29억원으로 증가했다. 국내 매출 비중도 2021년 32%, 2022년 21%에 그쳤으나, 지난해 48%까지 늘었다. 전문가들은 국내 보행재활로봇 시장이 초기 도입 단계인 만큼 피앤에스미캐닉스의 국내 매출이 장기적인 성장 추세에 돌입할 것으로 예상하고 있다.

최근 상장한 로봇 관련 기업들이 여전히 시장에서 높은 주가를 유지하고 있는 만큼, 증권업계에서는 피앤에스미캐닉스의 IPO 흥행에 문제가 없다고 전망하는 분위기다. 특히 공모가격 산정을 위한 피어 그룹(Peer Group)으로 선정이 유력한 엔젤로보틱스와 케이엔알시스템의 주가는 3일 종가 기준 공모가 대비 각각 91%, 11% 상승했다.

피앤에스미캐닉스 관계자는 "보행재활로봇의 대당 가격이 수억원인 만큼 병원에서 쉽게 구매를 결정하기 어려웠으나, 2022년 수가 적용 후 구매를 검토하는 병원이 늘고 있다"며 "기술 기반 기업으로써 앞으로 신제품 개발 등 비전을 가지고 있을 뿐 아니라, 자체 기술을 보유한 만큼 글로벌 기업들에 비해 가격 경쟁력도 뛰어나다"고 설명했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지