Home

Home

[딜사이트 신수아 기자] 농협생명의 올해 상반기 보험영업손실이 1조원을 넘어섰다. 저축성 보험에서 보장성 보험으로 상품 포트폴리오가 조정되는 과정에서 빚어진 충격으로 풀이된다. 저축성 보험료 유입은 감소하는 반면 해약 및 만기 보험금 증가로 지급 보험금은 늘어나고 있기 때문이다.

20일 생명보험협회에 따르면, 농협생명의 지난 상반기 기준 보험영업손실은 1조120억원으로 집계됐다. 이는 24개 국내 생보사 가운데 가장 큰 손실 규모다. 지난 2019년 말 기준 농협생명의 보험영업손실은 1조6527억원, 2018년 7920억원을 각각 기록해, 보험영업손실 규모는 매년 커지는 모습이다.

보험영업손실은 보험사의 영업 상황을 확인할 수 있는 지표 가운데 하나다. 손실 규모가 커진다는 의미는 그만큼 영업이 악화하고 있다는 것. 쉽게 설명해 보험사로 들어오는 보험료는 줄어드는 반면 보험금 지금과 보험 판매를 위해 발생하는 사업비 등 부차적인 비용은 늘고 있다는 의미다.

농협생명 관계자는 "농협생명은 2012년 신경분리 이전 저축성 보험 판매 비중이 절대적으로 높았으며 분리 과정에서 관련 보험을 떠안았다"며 "2014년 이후 저축성 보험 판매를 줄이고 보장성 보험의 판매를 늘리고 있다"고 설명했다. 과거 팔았던 저축성 보험의 여파로, 오히려 보장성 보험의 판매는 늘어나고 있다는 설명이다.

그렇다면 보험 판매는 여전히 호조인데 왜 보험 영업 손실은 커지는 걸까.

2012년까지 농협생명이 판매에 열을 올렸던 저축성 보험은 단기간 내 외형 성장을 이룰 수 있는 효자 상품이었다. 일시적으로 유입되는 금액이 크기 때문에 보험료 수입을 늘리는데도 효과적이었다. 하지만 저축성 보험은 일정한 금리를 보장하는 만큼 IFR17이 도입되면 책임준비금에 대한 부담이 크다. 예정이율이나 최저보증이율만큼 무조건 보증해야 하는 만큼, 적립해야 하는 준비금이 크다는 뜻이다.

반면 보장성 보험은 장기적인 관점에서 유리하다. 보험사가 한번에 받는 보험금은 적지만, 장기간 꾸준히 보험료 수익이 발생한다. 통상 같은 규모의 저축성 보험보다 수수료 수익 역시 3~4배 가량 더 큰 것으로 알려져 있다. 특히 보험사가 적립해야하는 책임준비금 부담도 저축성 보험보다 현저하게 낮다.

보험 회계 전문가는 "저축성 보험을 많이 취급하면 일시적인 보험료가 많아 보험손익이 좋게 나오는게 일반적이다"며 "반면 보장성 보험을 많이 보유할 수록 당장의 손익보단 회사의 장래성이 좋다고 평가한다"고 설명했다.

책임준비금은 충당금과 유사한 개념으로, 계약을 취급할 때 책임 준비금을 산정하고 이를 전기(혹은 전년)와 비교해 클 경우 추가로 적립하고 적을 경우 환입하는 구조다. 일반적으로 저축성 보험의 판매가 늘수록 책임 준비금 적립액도 커진다.

이어 "저축성 보험이 많으면 책임 부담금 적립도 크기 때문에, 착시 현상을 막기 위해 책임준비금을 반영한 '보험수지'를 계산해 볼 수 있다"며 "농협생명의 보험수지를 살펴보면 저축성 보험의 영향임을 유추해 볼 수 있다"고 설명했다.

농협생명의 보험수지는 상반기 기준 7460억원으로 2660억원이 감소했다. 전년대비 쌓아야할 책임 준비금 부담이 줄었다는 의미로, 저축성 보험 부담이 줄었다는 해석이 가능하다.

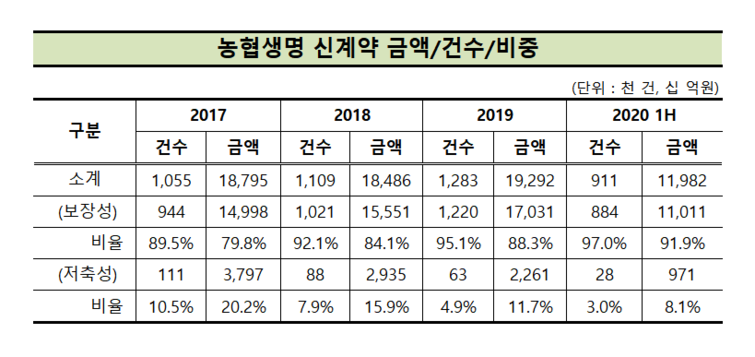

실제 농협생명은 당초 10%대에 머물던 보장성 보험 판매 비중을 단계적으로 50%까지 늘려왔다. 그 결과 2014년 말 52.8%였던 보장성 보험 신계약 비중은 2015년 64.8%, 2016년 70.3%, 2017년 79.8%로 단계적으로 확대됐다. 2018년 84.1%를 기록한 이후, 지난해 말엔 88.3%, 올 상반기 기준 91.9%으로 늘어났다.

특히 같은 기간 이를 판매 건수로 확산하면 전체 판매 보험의 90% 이상이 보장성 보험임을 확인할 수 있다. 2017년 전체 신계약 가운데 보장성 보험(건수 기준)은 89.5%였으며, 이듬해 92%, 2019년 95%, 올 상반기 97%로 절대 다수를 차지하는 상황이다. 저축성에서 보장성으로 체질이 개선 효과가 영업지표에 직접 반영되고 있는 셈이다.

앞선 회계 전문가는 "특히 과거 판매했던 저축성 보험의 보험료 지급 내역도 보험 수익에 온전히 반영되기 때문에 계약이 완전히 소멸할 때까지는 비용 부담이 클 수밖에 없다"며 "점차 포트폴리오 비율이 안정화되면서 수익 지표들 역시 안정화될 것으로 보인다"고 설명했다.

한편 농협생명 3년전 경영목표로 '건전성·수익성 균형성장을 통한 경영체질 강화'를 제시했다. 당시 '보장성 보험을 지속적으로 확대'한다는 내용을 골자로 투자자산의 다각화와 수익성에 초점을 맞춘 경영관리체계 구축을 강조했었다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지