Home

Home

[딜사이트 조아라 기자] 케이티샛(KT SAT)이 지난해 매출 최대치를 기록했지만 영업이익률은 별다른 변화를 보이지 못했다. 해외 시장 확대로 글로벌 매출처를 확보했지만, 영업비용이 늘면서 수익성은 제자리 걸음을 하고 있는 것으로 파악된다. 향후 케이티샛은 매출을 확대하는 한편, 수익원 발굴로 실적 개선을 꾀할 방침이다.

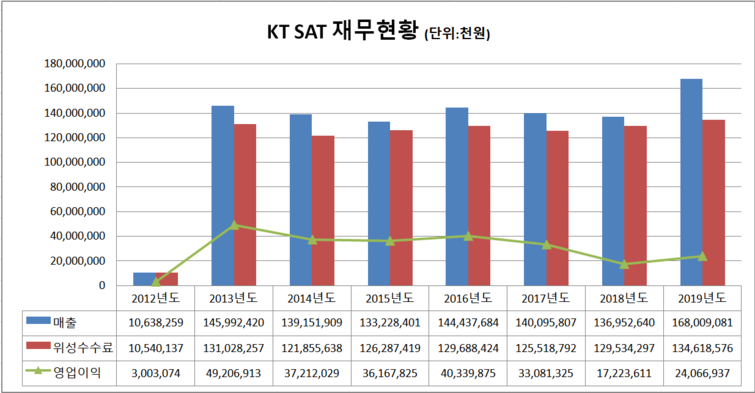

위성통신업체인 케이티샛은 지난해 매출 1680억원으로 최대치를 기록했다. 전년보다 22.7%인 311억원 가량 늘어난 수치다. 케이티샛은 KT가 지분 100%를 보유한 자회사다.

매출 증가는 주요 수입원인 위성이용료가 소폭 증가한 가운데, 기타 매출이 대폭 늘어난 결과다. 케이티샛의 위성이용료는 전년대비 3.9%(51억원) 증가한 1346억원으로 역대 최대치를 기록했다. 1300억원을 넘어선 것은 2013년 이래 6년 만이다.

케이티샛의 위성 서비스는 인공위성을 통해 위성방송사업자에게 네트워크를 제공하는 ▲위성중계기 서비스, 지상망 구축이 어려운 도서‧산간 등에 전용통신망을 구축하는 ▲데이터 서비스, 선박별 맞춤화된 ▲해양 위성통신 서비스 등이 있다. 현재 일본, 필리핀, 인도차이나, 인도, 인도네시아, 아프리카 등에 서비스를 제공하고 있다. 국내 사업자로는 관계사인 KT스카이라이프가 있다. KT스카이라이프에서 발생하는 매출 비중은 전체의 35% 안팎을 유지하고 있다.

특히 기타 매출이 급증했다. 케이티샛의 기타 매출은 334억원으로 전년보다 4.5배(260억원) 가량 늘었다. 기타 매출은 위성 중계기 사업을 제외한 SI 매출을 말한다.

2012년 케이티샛의 매출 중 기타 매출이 차지하는 비중은 채 1%가 안됐다. 이듬해 10%를 넘어섰다가 2018년 다시 한 자릿수로 떨어졌다. 지난해에는 20%에 육박하며 주요 수입원 중 하나로 자리잡고 있다.

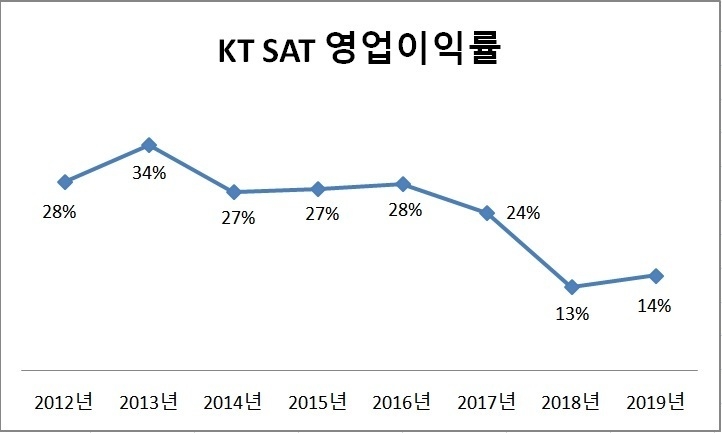

반면 2018년 급감한 영업이익률은 좀처럼 회복세를 보이지 못하고 있다. 영업이익률은 영업이익을 매출로 나눈 값으로, 기업의 수익성을 나타내는 주요 지표다. 케이티샛의 영업이익은 241억원으로 전년보다 무려 39.5% 증가한 반면, 영업이익률은 1%포인트 증가한 데 그쳤다.

케이티샛의 영업이익률은 지난 2013년 34%로 최대치를 기록한 가운데 줄곧 20% 후반대를 유지했다. 높은 수익성을 유지하고 있다고 볼 수 있다.

이후 지난 2018년 영업이익률은 전년대비 13%로 절반 가까이 쪼그라 들었다. 매출이 40억원 가량 줄어든 가운데, 영업비용이 11.9%(127억원) 가량 늘어난 결과다. 전반적인 제반 비용이 줄었지만 감가상각비가 175억원 가량 늘어난 영항이 컸다. 결국 2017년 330억원이던 영업이익은 이듬해 172억원으로 반토막났다. 감소규모는 158억원이다.

지난해에는 급여·복리후생비 등 인건비가 22억원 정도 늘어난 가운데, '구축형 원가' 항목이 216억원가량 증가하면서 매출 호재가 영업이익률까지 이어지지 못했다.

케이티샛 관계자는 "위성 관련 SI 프로젝트 수주에 따른 구축형 원가가 증가한 결과"라고 설명했다.

케이티샛은 최근 개국 50주년을 기념해 사업 확장 계획을 밝혔다. 빠르면 오는 2024년 신기술을 접목한 ‘무궁화위성 6A’를 발사할 예정이다. 데이터 전송 처리량은 기존 대비 10배 이상에 달한다. 또 네트워크 커버리지 변경이 가능하도록 했다. 이를 기반으로 5G 서비스를 해양‧우주까지 넓힐 계획이다.

케이티샛 관계자는 “2017년 위성 2기(5A, 7호) 발사 후 감가상각비가 2018년부터 본격 반영됐다"며 "향후 국내외 위성매출 확대를 통해 적극적으로 실적을 개선할 예정"이라고 말했다. 이어 "해양·항공 IFC 사업 등 신성장동력 발굴로 새로운 수익원을 추가할 계획"이라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지