Home

Home

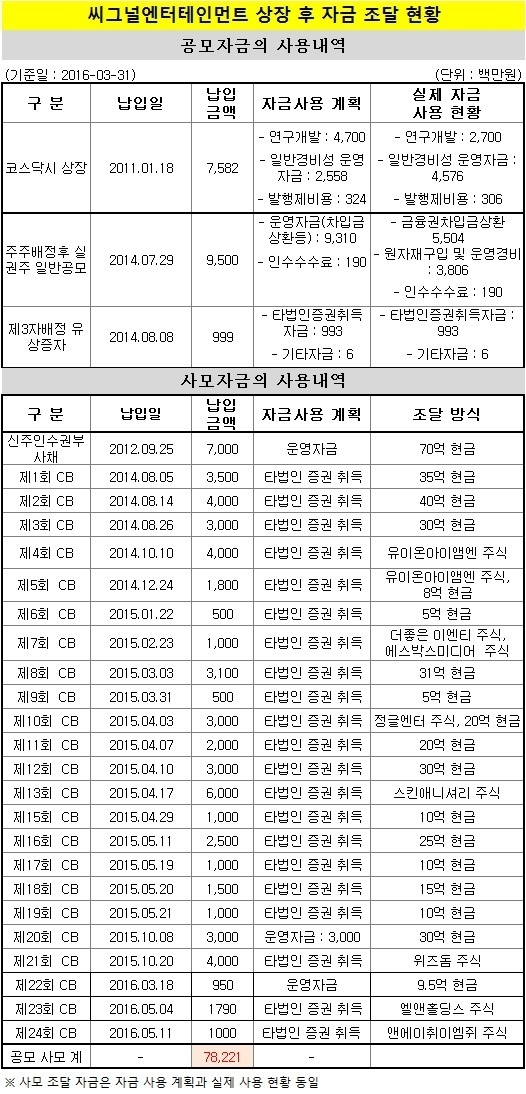

[고종민 기자] 씨그널엔터테인먼트(이하 씨그널엔터)가 2011년 상장 이후 △상장 공모 △유상증자 △전환사채 발행 등을 통해 조달한 자금이 총 782억2100만원에 달하는 것으로 조사됐다. 상장사의 장점 가운데 하나인 원활한 자금 조달 면에서는 성공적으로 보이지만 투자 효과는 의문시 된다.

특히 최근 진행된 자금 조달은 인수 합병 대상의 주식을 대신 가져온 만큼 실제 현금 유입이 없다. 더욱 주목되는 대목은 인수 대상 기업이 씨그널엔터의 실적 개선에 전혀 도움이 되지 못하고 있다는 점이다.

최대주주 변경이 예정된 중국 화이자신그룹 역시 3자배정 유상증자 자금 납입을 세번째 지연하면서 회사 안팎의 우려감은 더욱 커지고 있다.

금융감독원 전자공시시스템에 따르면 씨그널엔터는 지난 2014년부터 방송프로그램기획제작업체 유니원아이앤엠(인수가격 40억원, 지분율 80%), 화장품 제조업체 스킨애니버서리(80억원, 50%), 사업시설관리업체 위즈돔(40억원, 10%), 연예기획사 엘앤홀딩스(30억원, 100%), 강남 파고다 건물(584억원), 강남 길동 사무실 건축물(36억원), 빅히트엔터(55억원), 더좋은이엔티, 에스박스 미디어 등 업종과 대상을 가리지 않고 인수했다.

인수대금(표 참조)은 현금 일부와 씨그널엔터의 전환사채(CB) 발행을 통해 마련됐다. 이 과정에서 현재 회사에 남아 있는 현금성 자산은 2016년 1분기 말 기준 39억원수준이다.

회사 관계자는 8일 “지난 2014년 말부터 씨그널엔터를 정점으로 엔터테인먼트 지주 그룹으로 그림이 그려졌다”며 “현금이 쌓인 기업이 아니었던 만큼 일부 현금과 CB 발행금이 인수자금으로 쓰였다”고 말했다.

이어 “또 연예기획사, 드라마제작사 등 10개 가까운 회사의 인수도 마무리됐다”며 “올해는 비용 통제 등을 통해 턴어라운드를 목표로 하고 있다”고 설명했다.

일반적으로 기업은 매출이나 이익성장을 목적으로 타 업체를 인수하거나 지분투자를 하지만 씨그널엔터의 경우 그 효과를 찾기 어렵다. 씨그널엔터의 2011년(상장 첫해) 매출액과 영업이익은 347억원, 24억원이다. 2012년에는 290억원, 7억원을 기록하면서 실적악화를 겪었고, 2013년에는 급기야 매출액 241억원과 15억원의 영업적자를 냈다.

자구책을 마련키 위해 전환사채를 마구잡이식으로 찍어낸 2014년부터 상황이 더욱 악화됐다. 이때부터 문어발식 계열사가 생기면서 순이익이 영업이익 대비 많은 변동폭을 보이고 있다. 2014년 매출액과 영업손실은 114억원, 46억원, 순손실은 55억원이다. 2015년에는 251억원으로 외형 성장을 이루는 듯 했지만 영업적자가 104억원에 달했고, 순손실이 244억원이다.

올해 1분기는 70억원의 매출액와 3억원의 영업이익을 기록하면서 실적이 회복하는 듯 보이지만 9억6000만원의 순손실을 냈다.

2014년 이후 영업현금흐름도 좋지 않다. 영업현금흐름은 해당 기업의 영업활동 현금창출 능력을 의미한다. 씨그널엔터는 2014년 마이너스 33억원, 2015년 마이너스 111억원, 2016년 1분기 마이너스 27억원으로 집계됐다. 영업을 할수록 손해가 난다는 의미다.

회사 내부에선 유증 납입과는 별개로 화이자신과 공동 사업을 향후 성장동력으로 강조하고 있다.

회사 고위 관계자는 “지난해 대규모 손실은 그동안 회사 인수 과정에서 영업권 상각으로 인한 것”이라며 “대주주로 부터 자금이 들어오면 자체 실적과 관계사 실적 개선에도 도움이 될 전망”이라고 강조했다.

다만 업계 안팎에선 반신반의하는 분위기다. 2014년부터 지속된 투자에도 불구하고 오히려 실적이 후퇴한 만큼 화이자신과의 합작이 얼마나 시너지를 낼 수 있는 지에 대한 의문은 여전한 상황이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지