Home

Home

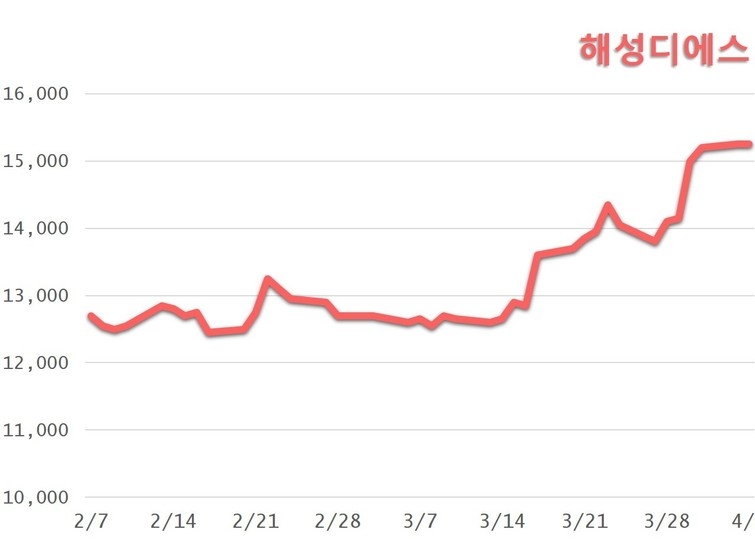

해성디에스, 자동차용 반도체 매출 증가

[이정희 기자] 해성디에스가 자동차용 반도체 매출이 증가하면서 안정적으로 실적을 견인할 전망이다.

이동윤 한국투자증권 연구원은 4일 “최근 해성디에스는 Infineon, NXP, ST Micro 등 자동차용 반도체 업체에 리드프레임 공급을 확대하는 추세”라며 “이에 중장기적 수혜가 지속될 전망”이라고 내다봤다.

전방산업 성장에 따라 자동차용 반도체 시장은 전 세계 반도체 시장 성장률을 웃돌 전망이다. 또 자동차 반도체용 제품은 상대적으로 단가가 높고 물량 변동성도 낮아 안정적으로 실적견인이 가능하다는 설명이다.

이동윤 연구원은 “주요 매출처인 Infineon, NXP, ST Micro 등은 자동차용 반도체 시장에서 각각 1·3·4위를 차지한다”며 “고객사의 확고한 입지가 매출 확대에 우호적 할 전망”이라고 내다봤다.

이어 자동차용 반도체 매출액은 2014년 468억원, 2015년 543억원, 2016년 675억원으로 매년 가파르게 성장하고 있으며, 올해는 860억원으로 전년대비 27% 늘어날 것으로 예상했다.

그는 “올해 예상 매출액은 전년대비 13.1% 증가한 3125억원, 영업이익은 48.6% 늘어난 384억원을 기록할 전망”이라며 “자동차용 반도체가 향후 실적을 견인하는 핵심 제품으로 자리매김할 차례”라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지

관련기사

more