Home

Home

[딜사이트 이소영 기자] SK리츠가 이달 만기 예정인 공모채를 단기사채로 차환한다. 국고채 금리 상방 압력이 여전하고 조달여건이 좋지 않아 무리하게 장기 조달에 나서기보다 단기시장을 활용해 금융비를 절감하면서 버텨보겠다는 심산이다.

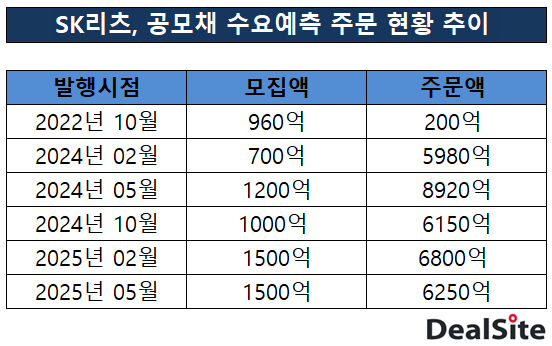

14일 투자은행(IB) 업계에 따르면 SK리츠는 이달 만기 예정인 950억원 규모 회사채를 단기사채 발행을 통해 대응하기로 했다. SK리츠는 2022년 회사채 시장 데뷔 이후 공모 시장에 자주 노크해 온 단골 이슈어다. 2024년 세 차례, 2025년 두 차례 공모채를 발행하며 꾸준히 자금을 조달했다. 첫 발행 당시를 제외하면 대부분 수요예측에서 모집액을 웃도는 오버부킹을 기록하며 AA급 우량리츠사로서의 입지를 굳혀왔다.

하지만 올해 SK리츠가 공모채가 아닌 단기사채로 눈을 돌린 결정적 이유는 비우호적인 금리 여건 때문이다. 올해 채권시장은 인플레이션 우려와 중동발 지정학적 리스크가 겹치며 국고채 금리가 가파른 우상향 곡선을 그리고 있다. 실제로 지난 12일 국고채 3년물 금리는 연 3.674%까지 치솟아 연고점을 경신했다. 발행사 입장에선 현시점에 장기물을 고금리로 조달하기엔 부담이 높을 수밖에 없다.

조달 비용 측면에서 단기사채의 매력은 압도적이다. IB 관계자는 "SK리츠가 현재 공모채를 찍을 경우 연 4%대 초중반 금리가 예상되지만, 단기사채는 3%대 중반에서 조달이 가능하다"며 "공모채 대비 약 70~80bp(1bp=0.01%p)가량의 금리 절감 효과가 있는 상황"이라고 말했다. SK리츠는 이미 올해 2월(1500억원)과 3월(1000억원)에도 3개월물 위주의 단기사채 발행을 통해 총 2500억원을 조달했다.

아울러 같은 상장 리츠인 제이알글로벌리츠가 최근 기한이익상실(EOD) 사태를 일으키면서 투자 심리가 급격히 얼어붙었다. 다만 시장에서는 제이알 사례를 두고 리츠 전반의 투자심리 악화로 확대 해석하기는 어렵다는 시각도 나온다. 업계 관계자는 "AA급 우량 신용도와 탄탄한 스폰서를 보유한 리츠사의 경우 조달 안정성에는 큰 무리가 없을 것"이라고 내다봤다. SK리츠는 한국기업평가와 나이스신용평가로부터 각각 AA-(안정적) 신용등급을 받았다.

사실 SK리츠는 시장에서 드물게 공모채 수요예측 절차를 밟는 하우스다. 현행 부동산투자회사법 특례에 따라 리츠사는 일반 기업 공모채와 달리 수요예측 의무가 없다. 그럼에도 SK리츠는 기관 수요를 기반으로 조달 금리를 낮추고 발행 규모를 탄력적으로 조정하기 위해 공개 수요예측을 진행해왔다. 그만큼 투자 수요층이 탄탄하다는 의미다.

IB 관계자는 "SK리츠는 일단 단기물로 유동성을 확보하며 시장 변동성에 대응한 뒤, 금리 하향 안정화가 될 것으로 예상되는 하반기께 공모채 발행 재개를 검토할 계획"이라고 말했다. 박광식 한국기업평가 수석연구원은 최근 평정에서 "을지로 SK T타워 등에 대해 우선매수협상권을 가지고 있는 점을 감안하면 추가적인 자산매입 가능성이 있고 매입시 차입부채 조달 의존도에 따라 재무비율이저하될 수 있다"고 지적했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지