Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '대진첨단소재'가 자회사 '와이엠피라이팅' 흡수합병이라는 카드를 꺼내 들었다. 사업적 접점이 뚜렷한 계열사를 내재화해 경영 효율성을 극대화하려는 전략으로 풀이된다. 특히 자동차 부품 공급망과 고객군이 상당 부분 겹친다는 점에서 영업·생산 체계 일원화를 통한 시너지 효과가 기대된다는 분석이다.

여기에 와이엠피라이팅의 지난해 적자가 일회성 회계 요인에 따른 영향이었다는 점과 최근 주요 고객사로부터 신규 수주를 확보했다는 점 등을 감안하면 외형 성장과 수익성 개선 측면에서 모두 긍정적인 효과가 기대된다는 평가다.

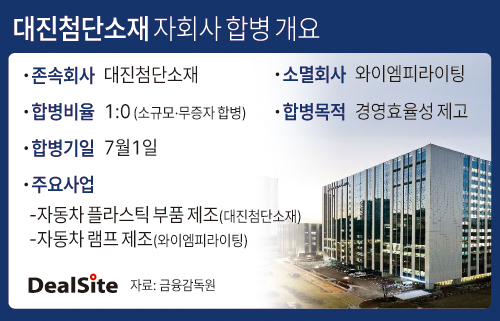

11일 금융감독원 전자공시시스템에 따르면 대진첨단소재는 최근 이사회를 열고 완전자회사 와이엠피라이팅을 흡수합병하기로 결의했다. 신주를 발행하지 않는 무증자합병 방식으로 진행되며 합병기일은 오는 7월 1일이다.

와이엠피라이팅은 지난해 6월 말 대진첨단소재 자회사로 편입됐다. 당시 대진첨단소재는 와이엠피라이팅 지분 100%를 약 21억원에 인수했다. 업계에 따르면 대진첨단소재는 인수 초기부터 흡수합병 가능성을 검토했던 것으로 전해진다. 이후 약 1년간 별도 법인 체제를 유지한 것은 조직 안정성과 사업 적합성, 시너지 효과 등을 점검하기 위한 과정이었던 것으로 알려졌다.

합병이 마무리되면 양사의 영업·수주 체계는 일원화된다. 사업 영역이 밀접하게 맞닿아 있는 만큼 품질 관리와 공급 안정성 측면에서도 시너지가 예상된다. 2019년 설립된 대진첨단소재는 2차전지 공정용 트레이 등 2차전지 공정 소재와 자동차 부품 제조 사업을 영위하고 있다. 와이엠피라이팅은 전방 보조램프와 포지셔닝램프 등 자동차 램프 제조를 주력 사업으로 두고 있다. 시장에서는 합병 이후 원재료 조달과 고객 대응 체계가 일원화되면서 중복 관리 비용 절감 효과도 기대하고 있다.

시장에서는 이번 합병을 단순한 조직 재편이 아닌 외형 성장과 수익성 개선을 동시에 노린 전략적 결정으로 해석하고 있다. 별도재무제표 기준 대진첨단소재의 매출 규모가 크게 확대되는 데다, 와이엠피라이팅 역시 최근 신규 수주 확보로 성장 기반을 다시 다지고 있기 때문이다.

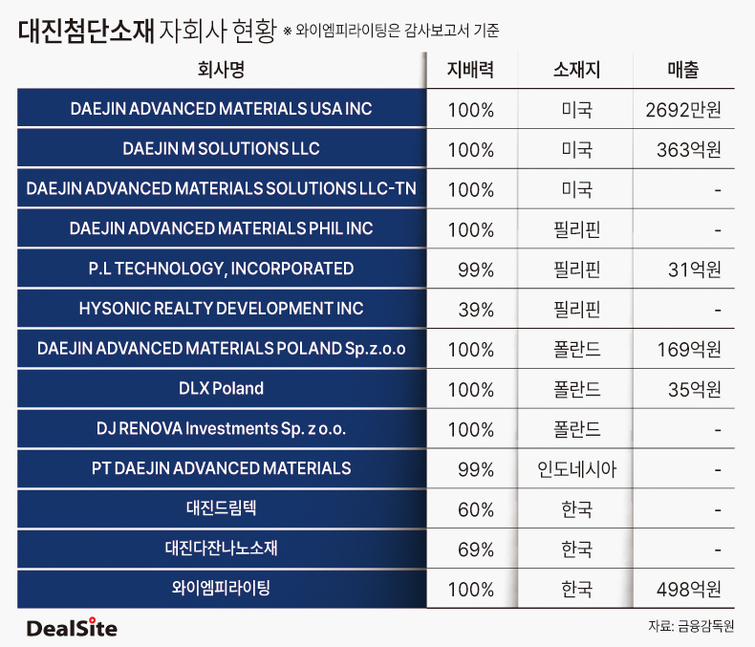

와이엠피라이팅은 대진첨단소재 자회사 가운데 외형이 가장 크다. 지난해 매출은 498억원으로 전년(598억원) 대비 약 15% 감소했다. 반면 대진첨단소재의 2025년 별도 기준 매출은 77억원이었다. 자회사 외형이 모회사보다 약 7배 큰 셈이다. 합병 이후에는 와이엠피라이팅 실적이 별도재무제표에 직접 반영되면서 대진첨단소재의 외형도 한층 확대될 전망이다.

다만 지난해 매출 감소는 주요 고객사의 기존 생산 모델 단산(생산 종료)에 따른 일시적 영향으로 파악된다. 자동차 부품업 특성상 신차 출시 이전 기존 모델 생산이 종료되며 발생하는 자연스러운 공백이라는 설명이다.

와이엠피라이팅의 주요 고객사는 현대모비스와 현대아이에이치엘이다. 두 거래처에서 전체 매출의 약 90%가 발생하는 것으로 알려졌다. 현재는 주요 고객사향 신규 프로젝트 수주를 확보하며 기존 물량 감소에 따른 공백을 상당 부분 메운 상태로 전해진다.

수익성 측면에서도 개선 여지가 있다는 평가다. 와이엠피라이팅은 지난해 26억원의 영업손실을 기록하며 적자전환했다. 이는 과다 계상돼 있던 재고자산 약 30억원을 일회성 비용으로 반영한 영향이 컸다. 이를 제외하면 사실상 손익분기점(BEP) 수준의 수익성을 유지했다는 게 대진첨단소재 측 설명이다. 업계에서는 일회성 비용 부담이 해소되고 신규 수주가 본격 반영될 경우 합병 이후 수익성 개선 효과도 가시화될 가능성이 크다고 보고 있다.

대진첨단소재 관계자는 "불필요한 자원 낭비를 줄이고, 경영효율성을 제고할 수 있다는 점에서 합병을 결정하게 됐다"며 "특히 와이엠피라이팅이 꾸준히 성장세를 이어갈 수 있다는 점에서 합병을 통해 얻는 이점이 많다는 판단도 섰다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지