Home

Home

[딜사이트 최유라 기자] 한솔그룹이 계열사 한솔테크닉스를 통해 반도체 테스트 부품 기업 윌테크놀러지를 인수하며 그룹의 사업 영토를 반도체 분야로 한 단계 더 넓혔다. 전통적인 제지 중심의 사업 구조를 고부가가치 산업인 반도체로 무게중심을 옮겨 채질개선에 나서는 모양새다.

한솔테크닉스가 반도체 테스트 핵심 부품 프로브카드 제조사인 윌테크놀러지를 인수한 배경은 반도체 사업 부문 포트폴리오 확장에 적합한 대상이라고 판단했기 때문이다.

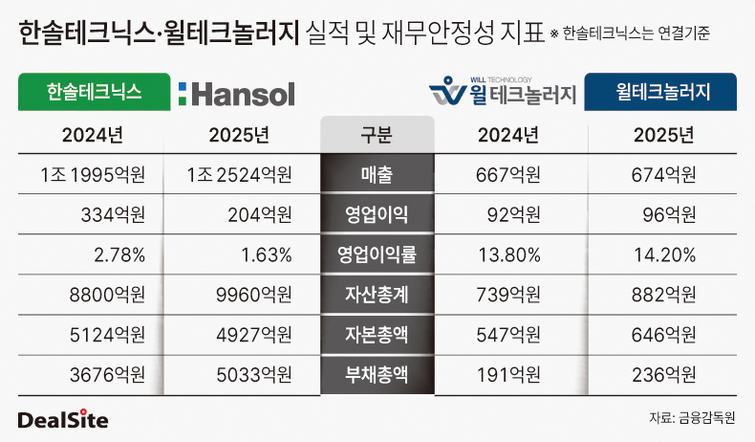

한솔테크닉스 주력인 TV 파워보드, 태양광 모듈, 스마트폰 보급형 조립 등의 사업 부문은 산업 특성상 전방산업의 업황과 매출처 사업 전략에 따라 실적 변동성이 크고 전반적인 마진율이 높지 않다. 실제 한솔테크닉스의 연결 영업이익률은 ▲2022년 4.1% ▲2023년 3.8% ▲2024년 2.8% ▲2025년 1.6%로 하락세다.

반면 윌테크놀러지는 지난해 영업이익 96억원, 영업이익률 14.2%를 기록하며 높은 수익성을 보였다. 주력 사업인 프로브카드는 반도체의 동작 성능을 검사하는 필수 소모품이며 반도체 공정 미세화에 따라 테스트의 중요성도 점차 커지고 있다. 윌테크놀러지의 매출 규모가 그리 크지 않기에, 양사의 수치를 단순 합산한 매출 성장폭은 5.4% 수준이지만 영업이익 규모는 기존 204억원에서 300억원으로 47% 급증한다.

이번 인수로 그룹내 반도체 사업의 위상도 한 발짝 더 강화될 것으로 기대된다. 지난해 기준 1989억원 규모였던 한솔테크닉스의 반도체 부문 매출은 윌테크놀러지의 실적이 더해지면 2662억원까지 늘어난다. 전체 매출에서 반도체 사업이 차지하는 비중도 기존 15.9%에서 20.2%로 상승한다.

향후 산업 전망도 긍정적이다. 증권신고서에 따르면 반도체 시장은 인공지능(AI), 6세대 이동통신(6G), 디지털전환(DX) 가속화, 고성능 정보기술(IT) 기기 수요 증가 등으로 성장세를 보일 것으로 예상된다. 세계반도체무역통계기구(WSTS)는 반도체 시장 규모가 ▲2024년 6305억달러(930조원) ▲2025년 7772억달러(1149조원) ▲2026년 9755억달러(1442조원)로 매년 20% 이상 성장할 것으로 내다봤다.

재무 구조 측면에서도 실리를 챙겼다. 인수금액 1772억원 중 900억원을 유상증자로 조달함에 따라 자본총계는 기존 4927억원에서 5827억원으로 늘어날 것으로 추산된다. 나머지 872억원을 외부 차입으로 마련하더라도 부채비율은 101%로 안정적인 수준을 유지할 전망이다.

한솔테크닉스 측은 "고부가 제품 창출 확장을 추진하고 있는 윌테크놀러지 인수를 통해 반도체 부품 사업 포트폴리오를 확장할 것"이며 "지속적인 고부가 사업 확장을 통한 수익 구조 고도화를 계속 추진할 계획"이라고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지