Home

Home

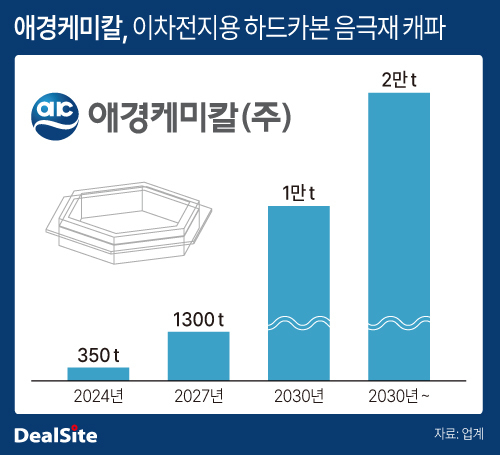

[딜사이트 이우찬 기자] 코스피 상장사 애경케미칼이 아차전지용 하드카본 음극재 사업에 시동을 건다. 실적 저점을 찍은 가운데 해당 사업은 회사의 지속가능성을 확대할 수 있는 기회로 평가되고 있다. 고객사의 대규모 파일럿 테스트를 위해 1300톤(t) 증설을 진행하고 있는데 2만톤까지 생산캐파를 늘리겠다는 구상이다.

애경케미칼은 석유화학 불황 속에 지난해 어려움을 겪었다. 2025년 연결기준 매출과 영업이익은 각각 1조4520억원, 마이너스(-) 100억원이다. 2024년 매출 1조6420억원, 영업이익 155억원의 실적과 비교하면 외형 축소, 적자전환을 기록한 것이다. 중국 설비 증설에 따른 공급과잉 여파였다.

실적의 경우 지난해 저점을 기록한 것으로 평가되고 있다. 회사는 신사업으로 전력을 쏟고 있는 아치전지용 하드카본 음극재 사업에 공들이고 있다. 지난 2일 애경케미칼 주가는 전 거래일 대비 6.7% 올랐다. 코스피 지수가 5.3% 하락하며 '검은 월요일'로 불릴 만큼 폭락했는데 애경케미칼은 크게 상승한 것이다. 애경케미칼이 성장이 예상되는 나트륨이온배터리(SIB) 시장에서 LG에너지솔루션과 CATL 등과 공급 논의를 한다는 루머가 주가 상승에 기름을 부었다.

테스트를 진행하는 고객사 명단 가운데 국내 1위 배터리 기업인 LG에너지솔루션은 없는 것으로 파악됐다. 다만 애경케미칼은 유럽, 중국, 일본업체와 나트륨이온배터리용 음극재 채택 성능 테스트를 진행하고 있다. 회사 관계자는 "고객사의 대규모 파일럿 테스트를 위해 1300톤 증설 중이며 추후 2만톤까지 늘려나갈 계획이다"고 밝혔다.

하드카본 음극재 생산캐파는 2024년 기준 350톤으로 내년까지 1300톤으로 확대하는 것으로 확인됐다. 2030년까지 1만톤으로 늘리고 이후 최대 2만톤까지 캐파를 확대하는 것이 회사의 중장기 계획이다. 2만톤은 2024년 캐파와 비교하면 57배에 해당하는 규모다. 지금 100억원가량으로 알려진 해당 사업 매출도 약 6000억원으로 불어난다는 계산이 나온다. 시장에서는 애경케미칼이 안정적인 공급 물량을 확보한 뒤 증설에 나서고 있다고 보고 있다.

애경케미칼은 2008년 석유화학 기반으로 하드카본을 개발했을 만큼 연구개발(R&D) 역량을 갖춘 것으로 평가된다. 2023년 전주공장을 완공했으며 2015년 SK온의 리튬이온배터리에 납품을 시작했다. 2024년에는 바이오매스 기반으로 나트륨이온배터리용 하드카본을 개발했고 지난해 성능을 개선한 제품을 출시했다.

하드카본 음극재는 전기차·에너지저장시스템(ESS) 수요 확대와 함께 차세대 이차전지 핵심 소재로 부상하고 있다. 애경케미칼 제품은 균일한 입자 구조를 바탕으로 경쟁사 비교 테스트 결과 방전 용량과 출력 특성이 우수해 대량 생산 환경에서도 안정적인 품질을 확보한 것으로 알려졌다. 회사는 올해 전주공장 증설로 대규모 양산 기반을 구축하고 이차전지 시장에서 레퍼런스를 선제적으로 확보하는 등 공급 경쟁력을 강화할 계획이다.

관련 업계에 따르면 나트륨이온배터리 시장은 향후 성장성이 우수한 것으로 평가된다. ESS와 전력망 교체, 저가 전기차 시장에서 수요가 폭증할 것으로 전망된다. 2021년 1세대 나트륨배터리를 출시한 글로벌 1위 배터리업체 CATL이 시장 성장을 주도하고 있다. 핵심 소재 중 하나인 하드카본 음극재를 양산하는 곳은 중국의 BTR, 샨샨(Shanshan) 등이 꼽히며 한국에서는 애경케미칼이 유일하다.

애경케미칼 관계자는 "이차전지용 하드카본 음극재 사업을 비롯한 신사업으로 어려운 업황을 헤쳐 나가겠다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지