Home

Home

[딜사이트 이세정 기자] 현대모비스가 지난해 사상 처음으로 연매출 60조원을 돌파했다. 완성차 생산이 증가한 데 따른 핵심 부품 판매가 늘어난 점이 주효했다.

가장 유의미한 대목은 논캡티브(비계열) 물량이 대폭 늘어났다는 점이다. 현대모비스는 지속 가능한 수주 기반을 확보한 만큼 현대자동차그룹 의존도를 낮추는 동시에 수익성을 강화할 것으로 전망된다.

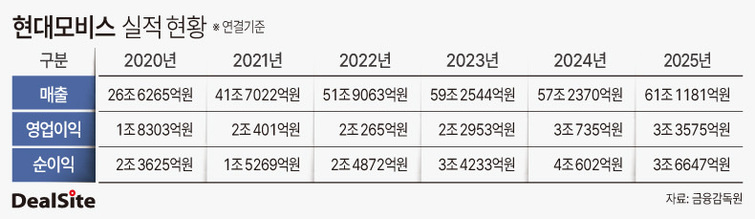

28일 금융감독원 전자공시에 따르면 현대모비스는 지난해 연결기준 매출 61조1181억원과 영업이익 3조3575억원을 기록했다. 전년 동기 대비 각각 6.8%, 9.2% 증가한 숫자다. 다만 같은 기간 순이익은 9.7% 감소한 3조6647억원으로 집계됐다. 현대모비스의 이번 매출과 영업이익은 창사 이래 최대 규모다. 수익성 지표인 영업이익률은 전년(5.4%) 대비 소폭 상승한 5.5%로 나타났다.

◆ 전동화 숨 고르기에도…'알짜' 제조부문 흑자

먼저 현대모비스의 매출은 모듈 조립과 부품 제조 등 제조 분야의 호실적이 주효했다. 북미 전동화 공장이 본격 가동된 데다, 전장부품 등 고부가 부품의 성장이 외형 성장을 견인한 것이다.

예컨대 제조부문은 전년보다 5.9% 불어난 47조8001억원의 매출을 기록했으며, 영업이익은 흑자전환한 757억원을 달성했다. 세부적으로 부품제조와 모듈조립 매출은 각각 10.8%, 10.1% 확대된 14조2131억원, 28조2322억원이다. 전동화 매출의 경우 전년보다 20% 감소한 5조3548억원에 그쳤다. 이는 지난해부터 전 차종 배터리 셀 매출이 전동화 부문에서 제외된 영향이다. 하지만 나머지 부문에서 이를 충분히 상쇄한 것으로 풀이된다.

여기에 더해 지난해 2분기부터 미국 관세 영향이 반영됐지만, 전사 차원의 손익개선 활동을 전개한 결과 수익성이 개선됐다. 실제로 이 기간 영업이익률은 0.3%포인트(p) 상승한 0.2%였다.

캐시카우인 애프터마켓(AS) 부품 사업 부문은 매출이 전년보다 10.2% 성장한 13조3180억원, 영업이익은 5.3% 늘어난 3조2818억원을 기록했다. 다만 영업이익보다 매출 성장폭이 큰 탓에 이익률은 1%p 가량 떨어졌다. 이 같은 실적은 글로벌 수요 강세가 지속되고 지역별 판매 가격이 인상된 점이 호재로 작용했다. 실제로 유럽 시장 매출은 14.8% 늘었으며, 미주도 10.9% 가량 확대됐다. 아울러 우호적 환율 효과가 한 몫 했다. 평균 환율을 살펴보면 미국 달러가 4.3% 올랐고, 유로는 9% 상승했다.

◆ 논캡티브 수주 '13조' 잭팟…올해 목표치 20% 상향

주목할 부분은 따로 있다. 현대모비스가 논캡티브 물량을 대폭 확대하면서 목표 수주액을 초과 달성했다는 점이다. 통상 캡티브(계열사) 물량은 안정적이지만, 모기업의 원가절감 압력에서 자유로울 수 없는 반면, 논캡티브 물량은 글로벌 시장 가격으로 제값을 받고 팔 수 있어 이익률이 훨씬 높. 고객사가 다변화되면 한 곳이 어려워져도 다른 곳에서 만회할 수 있어 실적 변동성이 줄어든다는 점이 특징이다.

지난해 이 회사의 연간 수주 실적은 총 91억6800만달러(약 13조원)으로 목표치(74억4800만달러)의 123%를 달성했다. 이는 전동화 대형 프로젝트를 수주하면서 신규 사업 기회를 확대하고, 주요 고객과의 파트너십 강화로 안정적인 수주 기반을 굳힌 점이 긍정적인 요인으로 작용했다.

현대모비스는 올해 논캡티브 수주 목표를 전년보다 20.5% 증가한 89억7400만달러(12조8000억원)으로 설정했다. 국가별 핵심 부품 수주 목표는 ▲북미 57억9400만달러 ▲중국 3억5100만달러 ▲한국 및 일본 9억2800만달러 ▲유럽 및 인도 19억100만달러 등이다.

회사는 목표 달성을 위해 기술적 우위를 앞세운 차세대 제품으로 시장에 조기 진입하고 점유율을 늘린다는 계획이다. 실제로 회사는 By Wire(전기신호 제어), 홀로그래픽 윈드쉴드 디스플레이(HWD) 등 시장이 개화하기 시작하면서 신규 수주 기회가 발생할 것으로 내다보고 있다. 또 현대모비스는 레거시 제품의 과도한 가격 경쟁이 완화되고, 수주 단위 대형화에 따른 대량 생산으로 단가 절감도 추진할 예정이다.

◆ 주주가치 제고 '진심'…배당 확대·자사주 소각 지속

현대모비스는 미래 성장 투자와 주주환원의 균형으로 주주가치 극대화를 위한 노력을 지속 전개한다. 회사가 이날 발표한 주주가치 제고책에 따르면 ▲총주주수익률(TSR) 30% 내외 탄력적 운영 ▲중간배당 시행 및 기말배당은 2027년 초 확정 ▲신규 자사주 소각 및 매입과 일부 소각을 제시했다. 앞서 현대모비스가 내놓은 3개년(2025~2027년) 주주환원책의 골자는 그대로 유지하는 것이다.

현대모비스는 지난해 총 배당금을 6500원으로 확대했으며, 기 보유 중이던 자사주 70만 주와 신규 매입한 자사주 156만주를 소각했다. TSR 32.8% 수준이다.

현대모비스 관계자는 "현대모비스는 올해도 미래 모빌리티 경쟁력 강화와 글로벌 거점 확대 등 시설투자를 차질 없이 수행한다"며 "지난해 CEO 인베스터데이에서 발표한 주주환원 정책을 일관성 있게 유지하며, 현금배당과 자기주식 매입 및 소각을 이어갈 것"이라고 강조했다.

한편 현대모비스는 전날(27일) 램프사업부문을 글로벌 자동차 부품사 OP모빌리티에 매각하기로 결정했다. 양사는 올 상반기 본 계약 체결을 목표로 협상에 본격 착수할 계획이다. 현대모비스는 급변하는 모빌리티 산업 지형에 맞춰 '선택과 집중'을 통한 사업 효율화로 미래 경쟁력을 강화한다는 전략이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지