Home

Home

[딜사이트 이승주 기자] 효성중공업의 수소사업 밸류체인 구축 계획이 자꾸만 뒤로 밀리고 있다. 국제 정세 변화로 인한 생산 설비 단가 상승, 모빌리티 판매량 감소 등의 이유로 수소에 대한 수요가 급격히 줄어든 영향이다. 이 과정에서 린데그룹과의 합작사 '린데수소에너지'의 울산 액화수소 플랜트는 상업생산에 들어가지 못하고 있고 효성하이드로젠의 액화수소 충전소는 연간 매출이 10억원대에 불과한 실정이다.

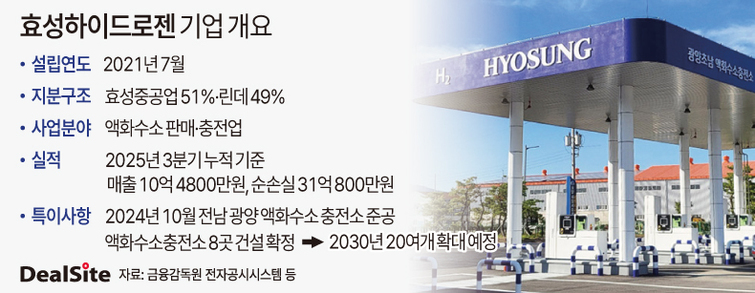

효성그룹은 2021년 자회사 효성중공업을 통해 린데그룹과 액화수소 생산 합작법인 린데수소에너지와 판매 합작법인 효성하이드로젠을 각각 설립했다. 그룹의 미래먹거리로 낙점한 수소사업에 1조원 이상의 대규모 투자를 단행해 패러다임 전환을 이끌어내겠다는 목표에서다. 당초 효성중공업은 국내 수소충전시스템 시장점유율 1위 업체로 수소경제 활성화의 첨병 역할을 수행할 것이라는 시장의 평가를 이끌어냈다.

구체적으로 효성중공업은 '생산→저장·운송→충전·공급'으로 이어지는 수소사업 밸류체인을 구축한다는 목표를 세웠다. 사업초기 '그레이 수소(화석연료를 통해 생산되는 수소)'을 해상풍력을 활용한 '그린수소'와 CCUS 기술을 적용한 '블루수소'로 확장한다는 계획이다. 울산 용연공장에 들어서는 액화수소 플랜트의 연간 생산 규모는 1만3000톤(t)으로 수소차 10만대에 연료를 공급할 수 있는 수준이다.

다만 현재 효성중공업의 수소사업은 갈 길을 잃은 모양새다. 액화수소플랜트의 상업생산이 2023년 12월에서 2024년 하반기로 미뤄지더니 지금껏 시운전 단계에 머물러 있다. 린데수소에너지의 지분 51%를 확보한 린데그룹과의 협상 테이블은 장기화되고 있다. 전세계적으로 수소 수요가 급격히 감소하며 상업생산 시기를 재조율하고 있는 셈이다.

실제 수소산업은 경제성과 실효성에 대한 재평가를 받고 있는 상황이다. 화석연료 중심의 에너지 정책을 강조하는 트럼프 정부의 출범과 천연가스 가격의 안정화, 보호무역주의 심화 등 대외적 요인들이 악영향을 끼쳤다. 특히 초기 자본 투자가 막대한 장치산업으로 정부차원의 보조금 없이 자생하기 어렵다는 점도 문제로 꼽힌다. 전기차와 함께 '무공해차'로 조명받았던 수소차도 충전 인프라와 수익성에 발목을 잡혔다.

이는 효성하이드로젠의 실적에서도 여실히 드러난다. 이 회사는 액화수소 충전소를 통해 린네수소에너지가 생산한 수소를 판매하는 업체다. 2024년 전남 광양에 첫 번째 액화수소충전소를 준공(2025년 4월부터 상업운영)했고 지난해 3월 전주 송천 충전소가 처음으로 상업운영을 개시했다. 하지만 효성하이드로젠의 지난해 3분기 누적 매출은 10억4800만원, 순손실은 31억800만원으로 집계됐다. 팔면 팔수록 손해를 보는 구조다.

문제는 향후 지속적인 자금 소요가 발생할 것이라는 점이다. 효성하이드로젠은 2030년까지 액화수소 충전소를 20여개까지 늘릴 계획으로 이미 8곳에 대한 건설을 확정지은 상태다. 수익구조가 안정화되기 전까지는 모회사에게 전적으로 기댈 수 밖에 없는 현실이다. 실제 효성중공업과 린데그룹이 올해 6월과 11월 두 차례에 걸친 유상증자 참여로 148억원을 지원했다. 최근 효성중공업이 전력 설비 수요 급증에 힘입어 호실적을 기록하고 있다는 점이 그나마 위안거리다.

시장 관계자는 "수소경제 활성화될 것이라는 전망에 별다른 이견은 없지만 최근 시장에서는 수소사업의 실효성에 대한 의구심이 커지고 있는 상황"이라며 "이른 시점에서 대규모 투자를 한 기업들이 어려움을 겪고 있다"고 전했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지