Home

Home

[딜사이트 이솜이 기자] 올해 3분기 국내 타이어 3사 중 한국타이어앤테크놀로지가 유일하게 영업이익을 끌어올리는 저력을 발휘했다. 미국의 고율 관세 부과로 수익성 압박이 커진 경영 환경에서도 매출원가율을 60% 초반대로 유지한 비용 관리 전략이 효과를 발휘했다는 분석이 나온다.

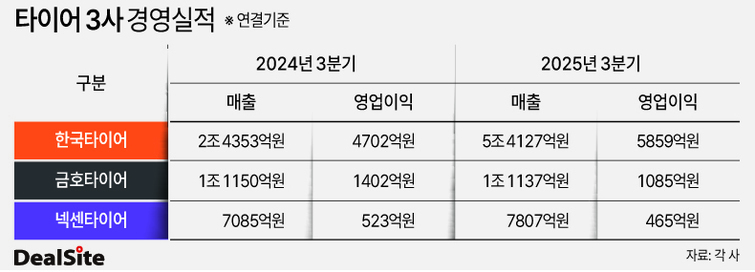

7일 금융감독원 전자공시시스템에 따르면 한국타이어는 3분기 연결 재무제표 기준 매출액 5조4127억원과 영업이익 5859억원을 기록했다. 매출은 1년 전보다 122%, 영업이익은 25% 늘었다. 같은 기간 영업이익을 매출액으로 나눈 값인 영업이익률은 11%로 집계됐다. 한국타이어는 올 1분기부터 자회사로 편입시킨 한온시스템 실적을 연동, 반영하고 있다.

특히 핵심 시장인 미국에서 관세 부담으로 인해 부진이 예상됐지만 호실적을 거둬 눈길을 끈다. 실제 3분기 타이어 부문 영업이익은 5192억원으로 전년 동기 대비 10% 늘었다. 한국타이어는 북미 지역에서만 타이어 전체 매출의 23%를 거둬들이고 있다. 하지만 지난 4월부터 도널드 트럼프 미국 행정부가 수입산 타이어에 25% 관세를 부과하면서 경영지표가 나빠질 것이라는 우려가 커진 상황이었다. 증권가에서 추산한 3분기 한국타이어 관세 비용만 759억원에 달한다.

금호타이어와 넥센타이어는 미국 관세 리스크로 고전하며 한국타이어와 대조를 이뤘다. 3분기 금호타이어 영업이익은 1085억원으로 1년 전보다 23% 감소했다. 넥센타이어 역시 영업이익(465억원)이 11% 줄어들면서 수익 여건이 나빠졌다. 양사는 3분기 동안 약 200~300억원 수준의 관세 비용을 부담한 것으로 파악된다. 금호타이어는 관세에 더해 지난 5월 발생한 광주공장 화재사고로 반년 간 이어진 생산 공백이 악재가 더해지기도 했다. 3분기 기준 금호타이어와 넥센타이어의 북미 지역 매출 비중은 각각 37%, 23%에 이른다.

한국타이어가 3분기 약진한 비결로는 원가 관리가 꼽힌다. 타이어 3사 간 매출원가율을 단순 비교해봐도 한국타이어의 비용 통제 성과가 두드러지게 나타난다. 3분기 한국타이어 매출원가율(한온시스템 제외)은 63%로 금호·넥센타이어(71%)와 뚜렷한 차이를 보였다. 재료비와 운임비 축소, 판가 인상 등으로 관세 영향을 상쇄했다는 게 회사 측 설명이다. 실제 한국타이어는 지난 3분기 북미 시장 내 판가를 6% 내외로 올리는 등 가격을 조정해 시장 대응에 나선 것으로 알려졌다.

타이어 업계는 이르면 4분기부터 한숨 돌릴 것으로 내다보고 있다. 지난달 29일 한·미 양국이 미국에 수입되는 한국산 자동차에 부과되는 관세율을 종전 25%에서 15%로 인하하기로 합의면서다. 현재 한국 정부는 관세 인하 시점을 이달 1일로 소급 적용받기 위한 막판 협의를 이어가고 있다.

한국타이어의 경우 테네시 공장 증설 효과도 기대할 수 있게 됐다. 한국타이어는 2022년부터 총 15억7500만달러(2조2976억원)를 투입해 테네시 공장 생산역량을 기존 550만본에서 1200만본(트럭·버스용 타이어 100만본 포함)으로 확장하는 작업을 추진해왔다. 연내 초회 생산을 거쳐 내년 중 본격 양산을 앞두고 있다. 테네시 공장은 2017년 한국타이어 8번째 글로벌 생산 거점으로 설립됐다.

이병근 LS증권 애널리스트는 "한국타이어는 테네시 신공장 가동을 시작으로 미국 현지 생산량이 점차 늘어날 것"이라며 "신공장을 통해 연간 타이어 500만본이 판매된다고 가정한다면 연간 1700억원 규모의 영업이익 증가가 예상된다"고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지