Home

Home

[딜사이트 강울 기자] 금리 변동성 확대로 보험업계 전반의 자본 건전성 우려가 커진 가운데 메리츠화재는 지급여력비율(K-ICS, 킥스비율)을 끌어올려 눈길을 끈다. 새 회계기준(IFRS17) 도입에 앞서 선제적으로 순자산 관리에 맞춘 자본 안정화 전략을 마련한 덕분으로 분석된다.

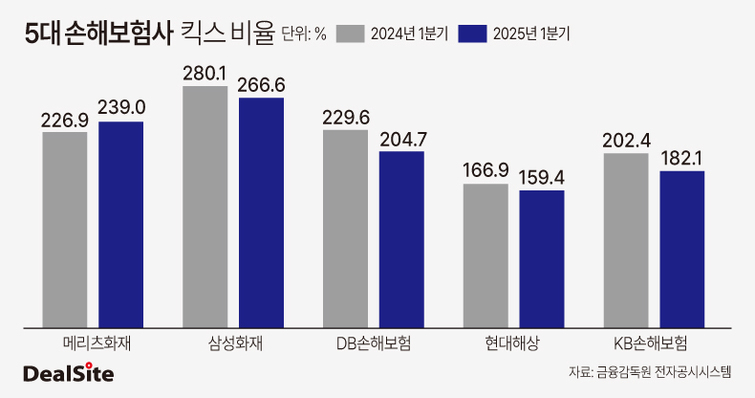

26일 금융권에 따르면 메리츠화재의 올해 1분기 킥스비율은 239.0%로 전년동기(226.9%)와 비교해 12.1%포인트 상승했다. 같은 기간 대형 손해보험사 5곳 가운데 킥스비율이 상승한 곳은 메리츠화재 한 곳뿐이다. 삼성화재, DB손해보험, 현대해상, KB손해보험은 하락했다.

메리츠화재가 금리 하락기에도 자본건전성을 지켜낼 수 있었던 배경으로 'DV01 매칭 전략'을 꼽는다. 메리츠화재는 부채를 시가로 평가하는 IFRS17 도입을 앞두고 금리 변동에 따른 리스크를 최소화해야 한다고 판단, 선제적으로 이 전략을 마련했다.

'DV01 매칭 전략'은 한 마디로 금리 변화에 자산과 부채가 비슷하게 반응하도록 맞추는 자본 안정화 전략이다. 구체적으로 금리가 1bp(0.01%) 움직일 때 자산과 부채의 가치가 얼마나 오르내리는지를 수치화하고 자산과 부채의 변동 폭 차이가 줄어들도록 자산 포트폴리오를 설계한다.

메리츠화재에 따르면 DV01 매칭 전략을 활용하면 특히 순자산 변동에 따른 금리위험액 증가를 줄일 수 있다. 금리위험액은 금리가 변했을 때 보험사의 자산과 부채 가치 차이로 인해 발생할 수 있는 손실의 최대 추정치다.

금리가 하락하면 자산과 부채의 가치도 함께 움직이는데 보통 부채의 증가 폭을 자산이 따라잡지 못하는 경우가 많다. 자산과 부채의 변동 폭이 크게 차이 나면 금리 하락에 따른 순자산 출렁임이 커지고 결과적으로 금리위험액도 증가하게 된다.

메리츠화재는 자산과 부채의 DV01을 정밀하게 매칭, 변동 폭 차이를 축소함으로써 금리 변동에 따른 순자산 변동 폭도 줄였다. 순자산 변동 폭이 줄면서 킥스비율의 핵심 요소인 금리위험액도 감소했고 전체 요구자본도 낮출 수 있었다는 게 메리츠화재의 설명이다.

실제로 메리츠화재의 1분기 기준 요구자본은 2024년 5조7878억원에서 2025년 5조5425억원으로 줄었다. 요구자본은 킥스비율 산출식에서 분모에 해당한다. 분자에는 가용자본이 들어간다. 가용자본은 그대로라고 가정했을 때 요구자본의 감소는 킥스비율의 상승으로 이어진다.

메리츠화재 관계자는 "당사의 DV01 전략은 일관되게 '목표설정-전략실행-모니터링' 프로세스로 운영하고 있다"며 "아울러 ALM(자산부채종합관리) 일환으로 공동 재보험 등 채권 매입 이외의 대체 방안도 지속 검토 중"이라고 말했다.

금리 인하기에 접어들면서 자본 건전성 관리를 둘러싼 보험사의 고민도 더욱 커질 것으로 예상된다. 대형 손해보험사 5곳 가운데 삼성화재, DB손해보험, 현대해상, KB손해보험의 킥스비율은 작년 1분기와 비교해 24.9%포인트까지 하락했다.

보험업계 관계자는 "금리위험액은 보험사가 자체적으로 통제하기 어려운 항목인데, 메리츠화재는 선제적 대응으로 잘 방어한 사례"라며 "금리 변동성이 큰 환경 속에서 메리츠화재의 자본관리 전략이 통했다"고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지