Home

Home

[딜사이트 범찬희 기자] 금호타이어가 재무건전성을 한 층 강화할 수 있는 계기를 맞게 됐다. 아시아권(중국‧베트남) 법인의 중간 지주사 역할을 하고 있는 홍콩법인이 2207억원의 규모의 차입금을 예정보다 3년 앞당겨 갚게 되면서다. 모기업으로서 홍콩법인에 신용공여를 해 왔던 금호타이어는 보증 리스크 감소와 더불어 재무건전성이 개선되는 일거양득의 효과를 볼 수 있을 것으로 전망된다.

9일 업계에 따르면 최근 금호타이어 홍콩법인(Kumho Tire H.K.)은 2207억원 규모의 차입금상환을 마쳤다. 해당 차입금은 지난해 6월 금호타이어 홍콩법인이 신한은행을 에이전트로 하는 대주단으로부터 빌린 것으로, 당초 만기일은 2027년 7월까지로 설정됐다. 홍콩법인은 운영자금 등에 쓸 재원 마련을 위해 외부에서 자금을 끌어왔다.

홍콩법인은 금호타이어가 지분 100%를 가진 자회사로 아시아 법인들의 중간 지주사 역할을 하고 있는 곳이다. 중국의 4개(난징‧텐진‧충칭‧차이나) 법인과 베트남 법인이 홍콩법인에 속해 있다. 법인별 역할을 보면 난징, 텐진, 충칭은 각 지역에 설립된 공장 운영을 도맡는다. 이들 3곳과 달리 차이나(Kumho Tire China)는 판매법인에 해당한다. 베트남 법인은 지난해 증설을 마친 빈즈엉(Binh Duong) 공장을 담당하고 있다. 베트남의 생산 거점인 빈즈엉 공장 생산능력은 기존 590만본(개)에서 1250만본으로 확대했다.

홍콩법인이 예정보다 3년이나 일찍 차입금을 갚을 수 있었던 배경으로는 금호타이어의 현금창출력 개선이 지목된다. 비록 금호타이어는 장부상 수치인 잉여금은 마이너스 상태지만, 실제로 회사에 유입되는 현금흐름은 개선되는 양상을 보이고 있다. 금호타이어의 영업활동현금흐름은 2021년 3분기 마이너스(-) 113억원을 기록한 뒤 ▲2022년 3분기 -2930억원 ▲2023년 3분기 1232억원 ▲2024년 3분기 1388억원으로 플러스 전환됐다. 금호타이어의 현금 창출분 등이 홍콩법인의 차입금 상환에 활용됐다는 분석이다.

이번 조기 상환으로 금호타이어의 해외법인에 대한 채무보증 잔액은 44.7% 가량 감소하게 됐다. 현재 베트남법인(Kumho Tire Vietnam)이 차입한 2725억원에 대해서만 신용을 공여하고 있다.

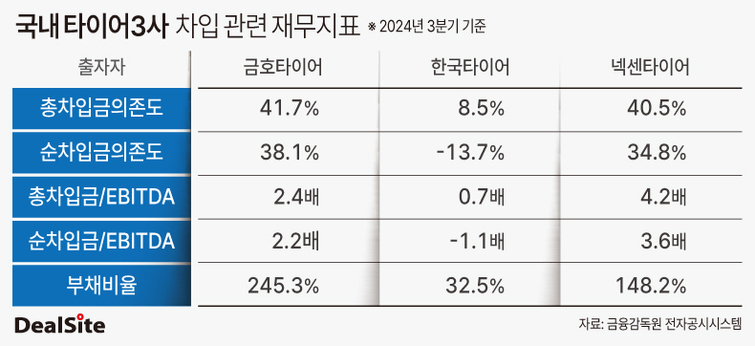

아울러 금호타이어의 재무건전성이 개선되는 효과도 볼 수 있을 것이라는 관측도 나온다. 홍콩법인 지분 전량을 보유하고 있는 모기업인 만큼 실적과 재무 등 주요 경영지표가 연결돼 있기 때문이다. 차입 관련 지표만 놓고 보면 금호타이어는 국내 타이어 3사(한국‧금호‧넥센) 가운데 후순위에 해당한다. 이는 금호아시아나그룹 경영난 여파로 2018년 중국 타이어업체인 더블스타에 피인수 되는 등 인고의 세월을 겪은 영향이다.

지난해 3분기 기준 금호타이어의 순차입금의존도는 38.1%로 넥센타이어 보다 4%p(포인트) 가량 높다. 업계 1위 한국타이어의 경우 순차입금의존도는 마이너스로 사실상 무차입 경영 상태다. 부채비율도 타이어 3사 중 유일하게 200%가 넘는다. 한국타이어는 32.5%로 매우 양호한 수준을 보이며, 넥센타이어는 148.2%를 기록 중이다. 다만 총차입금/EBITDA(에비타)는 금호타이어가 2.4배로 넥센타이어의 4.2배를 앞서 있다. 1년간 벌어들인 현금으로 차입금을 갚는데 금호타이어가 2년 정도 걸리는 반면, 넥센타이어는 4년이 넘는 시간이 필요하다는 의미다.

금호타이어 관계자는 "추후에도 현금이 계속 유입되면 베트남 법인에 남아있는 채무부터 갚아나갈 예정"이라며 "창출된 현금을 바탕으로 차입 상환, 재무건전성 개선으로 이어지는 선순환 흐름을 이어갈 수 있도록 할 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지