Home

Home

[딜사이트 박준우 기자] 유동성 위기에 직면한 삼보산업이 무상감자를 결정하자 그 배경에 관심이 집중된다. 삼보산업 측은 리스크 관리를 위한 선제적 조치라는 입장이지만 시장에서는 자본잠식 상태가 아닌 상황에서 감자를 단행하는 만큼 향후 유상증자로 이어질 수 있다는 관측이 나온다.

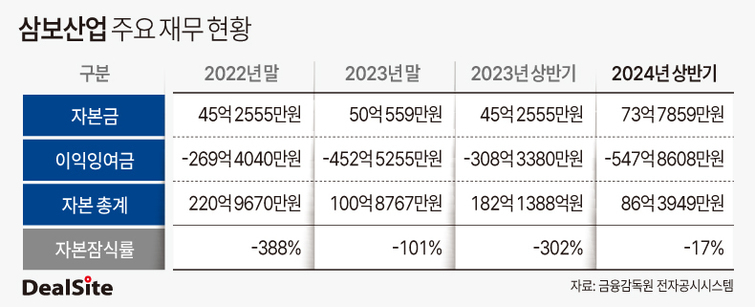

22일 금융감독원 전자공시시스템에 따르면 삼보산업은 최근 보통주 5주를 액면주식 1주로 병합하는 무상감자를 결정했다. 감자 목적은 결손금 보전 및 재무구조 개선이다. 이번 감자로 삼보산업의 주식 수는 기존 7378만5902주에서 1475만7180주로, 자본금은 73억7859만원에서 14억7571만원으로 줄어들 예정이다.

통상 기업이 감자를 단행하는 이유는 불어난 결손금을 털어내 자본잠식 상태에서 벗어나기 위함이다. 그러나 삼보산업의 자본잠식률은 올해 상반기 기준 마이너스(-) 17.08%로, 자본잠식 상태가 아니다. 다만, 적자가 누적되면서 이 기간 자본금과 자본총계는 각각 74억원, 86억원으로 간격이 좁혀진 상태다.

이 때문에 시장 일각에서는 삼보산업이 유상증자를 진행하기 위한 사전작업이 아니냐는 지적이 제기된다. 자본잠식에 빠지거나 혹은 향후 자본잠식 우려가 큰 기업이 유증 전 감자에 나서는 건 시장에서 흔히 볼 수 있는 시나리오이기 때문이다. 자본금과 자본총계의 차이가 크지 않을 때 증자하면 주식 수에 액면가를 곱한 것만큼 자본금이 증가해 자칫 자본잠식에 빠질 가능성이 있어 감자가 선행된다.

알파녹스를 비롯해 에스유홀딩스, 경남제약 등은 감자 이후 유증을 발표한 대표적 사례다. 이들 기업은 올 들어 감자 결정 이후 유증을 발표했는데, 에스유홀딩스와 경남제약의 경우 자본잠식 상태가 아님에도 재무구조 개선 목적의 감자를 단행한 뒤 유증을 발표했다.

주목할 점은 삼보산업이 최근 유상증자를 진행했다는 점이다. 지난 6월 운영 및 채무상환 자금 마련 목적의 유상증자(보통주 2373만주)를 통해 84억원을 조달했다. 따라서 단기간 내 또다시 유증에 나설 경우 주주들의 불만이 빗발칠 공산이 크다.

삼보산업의 차입금 상황을 고려했을 때 계속된 적자로 자본잠식 상태에 빠질 경우 출자전환 가능성도 제기된다. 올해 상반기 삼보산업의 총 차입금은 1203억원으로, 이 가운데 1110억원이 단기차입금으로 이뤄져있다. 같은 기간 영업손실은 22억원인 반면 이자비용은 45억원이다. 차입에 따른 이자비용이 영업이익(손실)을 크게 웃돌고 있다 보니 순손실 규모(94억원)를 키우고 있다.

관계사 채무를 제외하고 은행으로부터 빌린 차입 액수만 500억원을 웃돌고 있단 점에서 출자전환이 결정된다면 자칫 최대주주 자리를 잃게 될 수 있다. 이날 기준 삼보산업의 최대주주인 이태용 대표 외 특수관계자 3인이 보유한 삼보산업 주식 수는 1394만주(지분율 18.89%)다. 이를 지난 10월 14일(감자 결정일) 종가 기준으로 계산할 시 지분가치는 차입금에 한참 못 미치는 40억원에 불과하다.

삼보산업 관계자는 "이번 감자 결정은 손실이 지속적으로 쌓이고 있다 보니 자본총계 리스크를 대비하기 위한 선제적인 조치일 뿐"이라며 "감자 이후 증자 등을 계획하고 있지 않고, 내부적으로 향후 출자전환 가능성도 높게 보고 있지도 않다"고 일축했다.

이어 "다만 계획은 없지만 향후 수익성 개선을 이뤄내지 못해 손실 기조가 계속 유지된다면 증자를 고려하거나 출자전환 가능성이 떠오를 수는 있을 것"이라며 향후 가능성에 대해서는 부정하지 않았다.

삼보산업은 감자 이후 수익성 개선 작업에 본격 착수한다는 방침이다. 최근 매출의 절반 이상을 책임지던 서산공장을 매각한 것도 이러한 계획의 일환이다. 외형 성장을 포기하는 대신 수익성을 개선해 적자 기조를 벗어나려는 의도로 풀이된다.

삼보산업 관계자는 "최근 공장 매각을 통해 수익성과 재무구조 개선을 위해 노력하고 있다"며 "당장 만족할 만한 수준까지 수익성 개선이 이뤄진다고 장담할 수 없는 만큼 장기적인 관점에서 접근해야 할 것 같다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지