Home

Home

[딜사이트 이세정 기자] 현대자동차·기아의 올 상반기 합산 영업이익률이 11%에 육박하며 사상 최대치를 달성했다. 두 회사가 이익체력을 강화한 주된 배경으로는 ▲해외 판매 증가 ▲평균 차량가격 인상 ▲강달러 3박자가 잘 맞아 떨어졌다는 점이 꼽힌다.

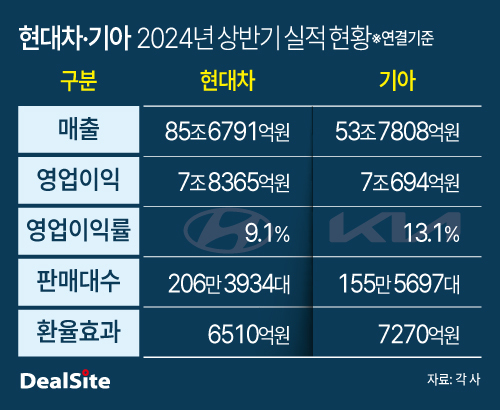

22일 금융감독원 전자공시에 따르면 현대차는 올 상반기 누적 연결기준 매출 85조6791억원과 영업이익 7조8365억원을 기록했다. 이는 역대 상반기 기준 사상 최대 실적이다. 영업이익률은 9.1%로 나타났는데, 현대차가 올해 연간 목표치로 제시한 이익률 8~9%를 웃돌고 있다. 같은 기간 기아는 매출 53조7808억원과 영업이익 7조694억원, 영업이익률 13.1%를 낸 것으로 집계됐다.

특히 현대차·기아의 합산 영업이익률은 10.7%로 글로벌 완성차 업계 1위에 올랐다. 전세계 판매량 1위의 일본 도요타그룹의 경우 상반기 매출 22조9104억엔(약 213조원)과 영업이익 2조4210억엔(23조원)으로 이익률은 10.6%로 계산됐다. 독일 폭스바겐그룹은 매출 1588억유로(236조원), 영업이익 100억5000만유로(15조원)을 기록하며 한 자릿수 이익률(6.3%)에 그쳤다.

현대차·기아의 내실 성장은 해외 판매 비중이 늘어난 데다 고수익 차종 중심의 믹스 개선 효과가 주효했다. 여기에 더해 고환율 기조가 지속되면서 수혜를 입었다.

먼저 현대차는 올 상반기 글로벌 시장에서 총 206만3934대를 판매했다. 전년 동기 208만1540대보다 0.8% 감소한 숫자다. 세부적으로 내수에서는 12.8% 줄어든 34만5704대를 팔았으며, 해외에서는 2% 성장한 171만8230대의 판매고를 올렸다. 기아의 상반기 총 판매 대수는 1.3% 뒷걸음질 친 155만5697대로 나타났는데, 내수 판매가 5.7% 감소(27만6021대)한 점이 상당한 영향을 끼쳤다. 아울러 해외에서도 0.3% 줄어든 127만9676대를 판매했다.

눈길을 끄는 부분은 각 사 전체 판매 대수에서 해외 시장분(分)이 점점 늘고 있다는 점이다. 현대차의 올 상반기 해외 판매 비중은 2.4%포인트(p) 상승한 83.3%였고, 기아도 0.9%p 오른 82.3%로 집계됐다. 내수 의존도가 낮아질수록 시장 다변화에 따른 안정적인 수익 확보가 가능하다.

고부가가치 차종 판매가 늘어난 점도 긍정적으로 작용했다. 실제로 현대차는 상반기에 중형급인 D세그먼트 이상 차량과 프리미엄 브랜드인 제네시스, 스포츠유틸리티차량(SUV)을 포함해 약 132만대를 판매한 것으로 추정된다. 전체 판매에서 차지하는 비중은 67.7%로, 전년 대비 약 1%p 확대됐다. 같은 기간 기아의 친환경차 판매 대수는 12.7% 증가한 31만9000대였다.

그 결과 현대차·기아의 차량 한 대당 평균판매가격(ASP)이 대폭 인상됐다. 실제로 현대차가 올 상반기 내수에서 판매한 승용차의 ASP는 2023년보다 1.4% 증가한 5345만원, 레저용차량(RV)는 1.2% 증가한 5223만원이었다. 해외의 경우 승용차와 SUV의 ASP는 6615만원, 7258만원이었는데 각각 5.1%, 7.6%씩 오른 가격이다. 기아는 내수 ASP가 전년과 동일했지만, 해외 RV가 7.9% 더 비싸진 6235만원으로 나타났다.

고환율 기조는 현대차·기아의 수익성을 한껏 끌어올리는 재료가 됐다. 올 상반기 평균 원·달러 환율은 1349원으로 전년 동기(1295.5원) 대비 4.1% 상승했다. 수출 비중이 높은 기업일수록 고환율은 매출이 확대될 뿐 아니라 환차익이 영업이익에 계상된다. 현대차와 기아는 올 상반기 영업이익에 각각 6510억원과 7270억원의 원화환산이익을 반영했다.

업계는 현대차·기아가 하반기에도 호실적 행진을 이어갈 것으로 내다보고 있다. 고환율 현상이 지속되면서 이익률이 더욱 개선되고, 미국 시장을 중심으로 믹스 개선이 이뤄질 것으로 예상되기 때문이다. 아울러 미국 전기차 전용 신공장 '현대차그룹 메타플랜트 아메리카(HMGMA)'가 오는 10월 가동을 개시하는 데 따른 인센티브 안정화 등이 호재로 작용할 전망이다.

이병근 LS증권 연구원은 "전기차 둔화가 지속되면서 HMGMA 고정비 부담이 발생할 가능성이 존재한다"며 "하지만 해당 공장에서 하이브리드(HEV) 생산이 가능하도록 시설 투자가 이뤄지고 있는 만큼 타 OEM 업체에 비해 펀더멘탈이 견고하다고 판단된다"고 강조했다.

임은영 삼성증권 연구원은 "HEV는 동급 내연기관 대비 ASP가 10~15% 높아 수익성을 견인해주는 세그먼트"라며 "HMGMA에서 HEV 혼류 생산을 결정한 만큼 연간 글로벌 판매 목표를 상향할 가능성이 있다"고 진단했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지