Home

Home

[딜사이트 박안나 기자] 카드업계가 이자비용 및 대손비용 증가에 따른 실적 부진에 시달리는 가운데, 금융지주 계열 카드사들의 연체율 추이에 차별화 현상이 나타나고 있어 눈길을 끈다.

금융지주 산하 카드사들은 모그룹의 지원 가능성 등에 힘입어 우량한 신용도를 지닌 것으로 평가된다. 이에 상대적으로 조달 부담 경감에 유리하다. 고금리 상황이 장기화된다면 연체율 상승에 따른 대손비용 증가 등이 금융지주 카드사의 실적을 가르는 핵심 요소가 될 것으로 예상된다.

◆ 카드채 발행 금리↑…이자비용 '쑥'

9일 한국예탁결제원 세이브로(SEIBro)에 따르면 올해 3분기까지 주요 금융지주(KB, 신한, 하나, 우리) 계열 카드사의 카드채 발행 규모는 12조1700억원으로 집계됐다. 1년 전(8조600억원)과 비교해 51.0% 증가했다.

지난해 3분기까지 금융지주 산하 카드사들이 발행한 카드채의 연간 이자 환산금액은 3257억원이었다. 올해 3분기까지는 5226억원으로 1년 전보다 60.5% 증가했다. 조달 규모는 51% 커졌는데 이자비용은 61% 늘었다.

수신 기능이 없는 카드사에게 카드채는 주요 조달창구다. 기준금리 및 시장금리 상승에 따라 카드채 발행금리 역시 높아졌다. 지난해 초 2% 후반~3% 초반에 머물던 금융지주 계열 카드채 발행금리는 하반기에 4%대로 올라섰다. 올해에도 3분기까지 4%대 금리를 유지하고 있다. 금리 상승 여파로 카드사 이자비용 부담이 커지고 있다.

카드채 발행규모 대비 연간 이자비용으로 평균 이자율을 계산해보면, 올해 3분기까지 금융지주 카드채 평균 금리는 평균 4.3%였다. 지난해 3분기 금융지주 산하 카드사들의 평균 카드채 이자율이 4.0%였던 것과 비교하면 0.30%포인트 높아졌다.

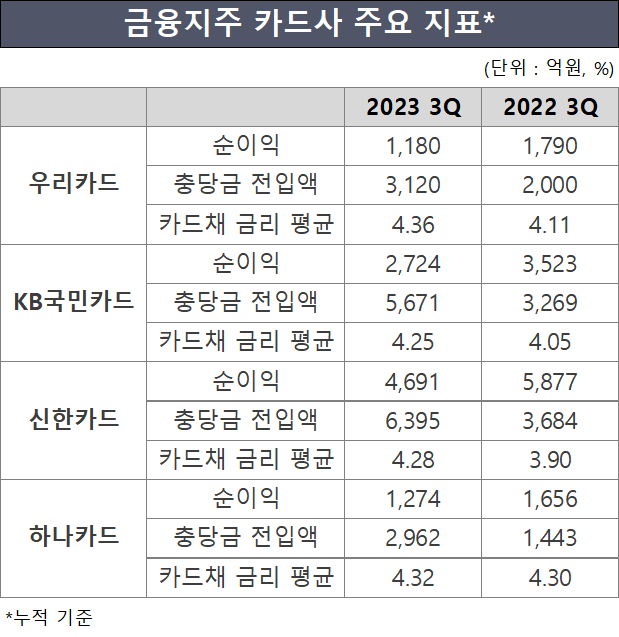

올해 3분기까지 평균 발행금리를 각 카드사별로 살펴보면 ▲KB국민카드 4.3%% ▲신한카드 4.3% ▲하나카드 4.3% ▲우리카드 4.4%로 집계됐다. 카드사별 차이는 0.1%포인트 정도다. 반면 지난해 3분기에는 ▲KB국민카드 4.1% ▲신한카드 3.9% ▲하나카드 4.3% ▲우리카드 4.0%였다. 금리가 가장 높은 하나카드와 가장 낮은 신한카드의 차이는 0.4%포인트에 이른다. 고금리 추세가 장기화하면서 금융지주 계열 카드사의 카드채 발행금리가 상향평준화 되고 있는 것으로 볼 수 있다.

◆ 치솟는 연체율…대손비용 '눈덩이'

조달비용 부담이 가중된 가운데 카드사들은 대출채권 연체율 상승에 따른 대손비용 증가 위험에도 노출됐다. 높아진 금리를 감당하지 못하는 차주가 늘어 연체율이 높아지면서 카드사의 충당금 전입액 등 대손비용 역시 증가하고 있다.

올해 3분기 금융지주 계열 카드사들의 누적 충당금 전입액은 총 1조8148억원이었다. 지난해 3분기 1조396억원 대비 무려 74.6% 증가했다.

금융지주 카드사들의 합산 연체율은 지난해 3분기까지 0.8% 수준에서 안정적으로 유지됐다. 하지만 4분기 1%대로 올라선 뒤 올해 1분기 1.28%, 2분기 1.31%, 3분기에는 1.4% 수준으로 치솟았다. 연체율이 급등하면서 충당금 전입액 역시 대폭 증가한 것으로 볼 수 있다.

연체율 상승에 따른 대손비용 증가 우려가 부각되는 가운데 카드사별로 사업포트폴리오에 따라 연체율 흐름이 상이한 것으로 나타났다.

3분기 금융지주 카드사별 연체율 살펴보면 KB국민카드 1.22%, 신한카드 1.35%, 우리카드 1.36%, 하나카드 1.66%로 집계됐다. 신한카드를 제외하면 모두 직전 분기 대비 연체율이 높아졌다.

신한카드는 2분기 1.43%였던 연체율을 0.08%포인트 낮췄다. 부실위험이 적은 신용판매를 중심으로 영업 확대에 나선 영향으로 분석됐다. 반면 우리카드와 하나카드의 경우 지속적 영업기반 확충을 위해 현금서비스, 리볼빙 등 카드대출을 확대하고 있다. 우량차주 선별취급 등 리스크 관리에 힘을 쏟고 있지만 상대적으로 위험도가 높은 대출자산을 취급하면서 연체율 상승 등 건전성 우려가 나온다.

한국기업평가는 "높은 이자비용과 고물가에 따라 차주의 채무상환능력이 저하됐다"며 "카드대출의 경우 한계차주 및 다중채무자 비중이 높아 자산건전성 저하가 빠르게 진행될 수 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지