Home

Home

[딜사이트 유범종 기자] 린나이플러스가 자본잠식의 늪에 깊숙이 빠졌다. 이 회사는 린나이코리아의 100% 완전자회사로 온·오프라인을 통해 생활가전 등을 단순 유통판매하고 있다. 린나이코리아가 유통경로 다각화를 위해 설립했지만 해마다 결손금이 발생하며 자본잠식의 사슬을 끊어내지 못하고 있다. 시장에선 린나이플러스의 경영이 정상화되기 위해선 자체적인 고정비 절감 노력과 함께 모회사의 적극적인 자본확충이 뒤따라야 할 것으로 관측 중이다.

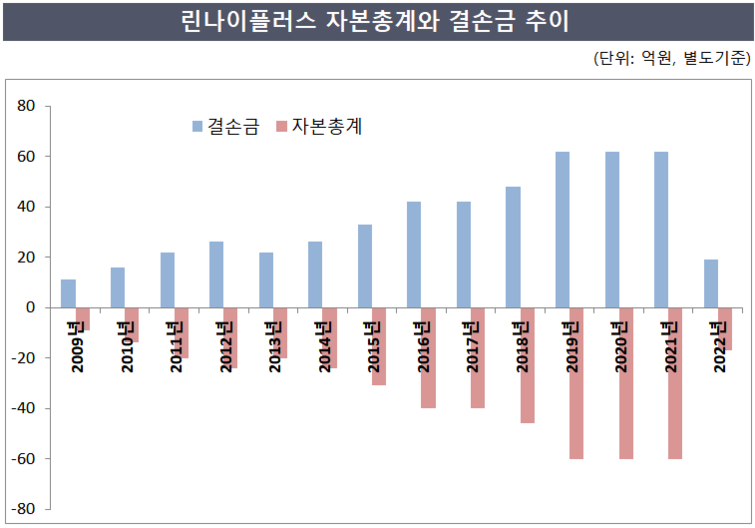

2008년 출자금(자본금) 2억원으로 설립된 린나이플러스는 출범 이듬해인 2009년 곧바로 결손금을 내며 완전자본잠식에 들어갔다. 이후 모기업인 린나이코리아의 적극적인 자본확충이 없는 가운데 작년까지 매년 미처리결손금이 이월되며 단 한번도 자본잠식의 굴레를 벗어내지 못하고 있다.

실제 이 회사의 결손금은 2009년 11억원을 시작으로 매년 그 규모가 확대됐다. 특히 2019년부터 2021년까지 3년 동안은 역대 최대 규모인 62억원의 결손금이 해마다 발생됐다. 이처럼 결손금이 지속적으로 늘어나면서 자본총계 역시 악화일로를 걸었다. 2009년 마이너스(-) 9억원 수준이었던 린나이플러스의 자본총계는 2021년 -60억원까지 악화됐다. 작년의 경우 모기업이 43억원의 채무를 면제해주면서 자본총계가 -17억원까지 줄었지만 여전히 완전자본잠식 탈출에는 실패했다.

시장에선 린나이플러스가 매년 결손금을 내는 가장 큰 이유로 매출대비 턱없이 낮은 수익성을 지목하고 있다. 실제 이 회사는 최근 4년간 매년 200억원 안팎의 매출을 내고 있지만 매출원가와 판관비용, 영업외비용 등을 제한 실질적인 순이익은 연평균 채 1억원을 밑돌고 있는 것으로 나타났다. 작년에 반짝 43억원의 순이익을 냈지만 이는 모기업의 채무면제이익에 따른 일시적인 효과였다.

특히 수익성의 발목을 잡는 건 이익 대비 과도한 고정비용 영향으로 분석된다. 제조업이 아닌 단순 유통판매를 주력으로 하다 보니 부가가치를 창출할 수 있는 여력은 제한적인 반면 인건비와 임차료, 지급수수료 등 고정적인 판매관리비는 물가상승과 연동해 꾸준히 올라가고 있는 탓이다.

이에 린나이플러스는 설립 이래 매출총이익을 웃도는 비용을 판매관리비로 지출하는 비정상적인 운영구조를 탈피하지 못하고 있다. 최근 5년간만 봐도 이 회사의 누계 매출총이익은 502억원 남짓이었지만 같은 기간 판매관리비로 지출한 총비용은 523억원으로 21억원이 더 많았다. 이는 결국 이익을 갉아먹는 주요인이 됐다.

시장 한 관계자는 "린나이플러스의 경우 제품의 단순 유통판매를 주업으로 하고 있기 때문에 부가가치를 창출할 수 있는 여지가 크지 않다"며 "박마진 구조로 운영되다 보니 자연스럽게 수익성이 떨어질 수 밖에 없는 것"이라고 평가했다. 이어 "이 회사가 자본잠식을 탈피하려면 일단 자체적인 고정비용 절감 노력이 있어야 하고 나아가 모기업의 자본확충도 지속적으로 이뤄져야 한다"고 덧붙였다.

이에 대해 린나이코리아 관계자는 "린나이플러스는 유통창구 다각화를 위해 설립됐지만 메인 유통망은 아니기 때문에 지속적으로 투자를 늘리긴 어렵다"며 "다만 자사 제품뿐만 아니라 다양한 생활가전을 취급하고 있어 수익이 나지 않더라도 유통경로의 확장성 측면에서 충분한 활용도가 있다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지