Home

Home

[딜사이트 전경진 기자] 마녀공장이 해외 사업에서 잇달아 성과를 도출하고 있다. 일단 주력 시장인 일본에서 오프라인 사업 확대에 성공한 점이 시장의 주목을 받는다. 미국에서는 이커머스 사업 확대를 본격적으로 꾀하는 중이다. 글로벌 1위 유통 플랫폼 아마존에 이어, 최근 타겟 등 다른 주요 플랫폼들과도 잇달아 제품 입점 계약을 체결한 것으로 확인됐다.

시장에서는 마녀공장의 글로벌 사업확장에 힘입어 올해 사상 최대 실적 경신이 기대되면서 주가 매력이 높아지고 있다는 평가다.

◆日 오프라인 사업 본격화…美 아마존·타겟 등 유통 채널 확대 '주목'

7일 투자은행(IB) 및 화장품 업계에 따르면 마녀공장은 일본 증시에 상장된 대기업 유통사와 총판 계약을 체결하고 올해 오프라인 사업에 본격적으로 뛰어들었다. 현재 일본 내 주요 오프라인 매장 대부분에서 마녀공장 제품은 판매되는 중이다. 돈키호테, 드럭스토어 등이 대표적이다.

마녀공장은 일본 온라인 시장에 이어, 오프라인 시장 공략도 본격화한 모습이다. 마녀공장의 제품 경쟁력은 이미 온라인 시장에서 수치로 입증된 상태다. 지난 2020년 온라인 시장부터 진출한 후 라쿠텐, 큐텐 등 현지 주요 플랫폼에서 잇달아 매출 1위 성적을 기록한 바 있다.

향후 온·오프라인 시장에서의 제품 판매 호조에 힘입어 일본 내 매출은 더욱 가파르게 늘어날 것으로 기대된다. 이미 온라인 판매 성과만으로도 일본은 마녀공장의 주력 매출 시장으로 부상한 상태이기도 하다.

실제 지난해 마녀공장은 일본에서만 427억원의 매출액을 실현한 바 있다. 이는 한국 매출(455억원)과 유사한 수준이다. 2019~2022년 일본 내 연평균 매출 성장률(CAGR)은 164.8%에 달했다.

마녀공장은 일본 뿐 아니라 다른 지역으로의 사업 확대도 본격적으로 꾀하고 있다. 현재 미국 내 사업 확대가 두드러진다.

구체적으로 마녀공장은 최근 타켓, 코스트코 등 미국 현지 이커머스 플랫폼 기업들과 잇달아 제품 입점 계약을 체결한 것으로 확인됐다. 제품 공급은 올해 하반기부터 바로 이뤄진다.

마녀공장은 이미 글로벌 1위 이커머스 기업 아마존과 계약을 체결하고 미국 현지에서 제품을 판매하는 중이다. 이번 계약 체결로 현지 온라인 채널이 다각화되는 셈이다.

마녀공장 관계자는 "현재 중국 시장에서의 사업 역시 성장 기조를 유지하고 있다"며 "하반기 '아워비건' 등 신제품 출시와 프로모션도 잇달아 예정에 두고 있기 때문에 매출처뿐 아니라 매출 구조도 보다 안정화될 것으로 기대한다"고 말했다.

◆ 최대 실적 경신 기대…오버행 이슈 제한적 전망

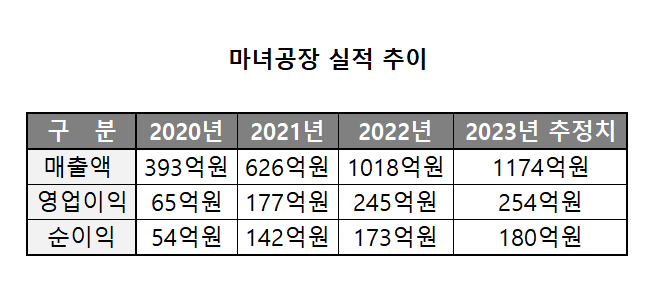

시장에서는 국내외 사업 호조에 힘입어, 마녀공장이 또한번 최대 실적을 경신할 것이란 전망이 나온다. 지난해 처음으로 매출 1000억원 고지를 넘었는데, 이런 성장세가 올해도 이어질 것이란 설명이다.

현재 증권사들이 평가하는 실적 추정치(컨세서스)도 최대 실적 경신을 예고하고 있다. 2023년 추정 매출액은 1174억원, 영업이익은 254억원, 순이익은 180억원 수준이다.

전문가들은 실적 성장에 힘입어 마녀공장의 주가 상승세도 당분간 이어질 수 있을 것으로 분석한다.

현재 마녀공장의 주가는 지난해 순이익을 기준으로 주가수익비율(PER) 33배 수준인데, 올해 실적 성장까지 감안하면 추가 상승 여력도 있다는 것이다. 코스메카코리아(40배, 7월 7일 기준), 토니모리(34배) 등 화장품 섹터 기업 중 일부는 마녀공장보다 높은 가격에서 주식이 거래되고 있기도 하다.

앞서 마녀공장은 지난달 기업공개(IPO)를 흥행으로 마치고 공모가 1만6000원에 코스닥 시장에 데뷔했다. 상장일인 6월 8일 마녀공장은 높은 투자열기가 이어지면서 '따상(공모가 2배 시초가 형성 후 상한가)'을 기록하기도 했다. 이후 현재까지 공모가 대비 2배 이상의 주가는 유지되고 있는 중이다.

IB업계 관계자는 "IPO 몸값은 과거 실적을 기준으로 산출된 것이기 때문에 현재 실적 성장세를 감안하면 다소 저렴한 수준이라고 할 수 있다"며 "마녀공장의 사업 성과와 실적에 대한 기대감이 현재 주가를 지지하는 모습"이라고 말했다.

마녀공장이 향후 예정된 오버행(매도 대기 물량) 이슈도 무난히 극복할 수 있을 것이란 전망도 나온다. 이달 10일 IPO 과정에서 기관들이 체결한 주식 의무보유 확약(보호예수) 물량 중 1개월 약정 주식(40만9644주, 66억원어치)이 시장에 풀리지만, 실적 기대감이 매수세를 자극하면서 주가 변동성을 제한할 것이라는 평가다.

또 다른 IB업계 관계자는 "일부 IPO 기업의 경우 상장 후 실적이 꺾이면서 투자자들의 외면을 받는 경우가 있지만, 마녀공장은 실적 성장세를 이어가고 있는 기업"이라며 "오버행 이슈는 주식 수급과 관련한 것으로, 투자자들이 기업 펀더멘털에 대해 낙관할 경우 주가에 미치는 부정적인 영향은 미미한 편"이라고 했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지