Home

Home

[딜사이트 이세정 기자] HMM이 지난해 운임 강세와 초대형선 투입 효과로 창사 이래 최대 실적을 달성했다. 하지만 올해 전망은 밝지 않다. 작년 하반기부터 급격히 꺾인 까닭에 당분간 수요 둔화가 불가피할 것이란 이유에서다.

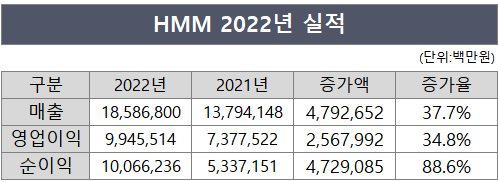

HMM은 지난해 연결기준 매출이 18조5868억원으로 전년 대비 34.74% 증가했다고 13일 밝혔다. 같은 기간 영업이익은 34.81% 늘어난 9조9455억원, 순이익은 88.61% 확대된 10조662억원으로 각각 집계됐다.

역대급 실적은 재무흐름 개선으로 연결됐다. 부채비율은 전년 72.6%에서 47%포인트 줄어든 25.6%를 기록하며 '초우량기업'으로 거듭났다. 차입금 의존도 역시 자산 증가와 리스부채 감소 등에 따라 32.6%에서 14.9%로 줄었다.

호실적 요인은 작년 상반기까지 이어진 코로나19와 미국 항만 적체 영향이 꼽힌다. 전 노선의 운임이 높은 수준을 기록한 데 이어 자사선 확보와 초대형선 투입으로 운임 원가 인하에 따른 체질 개선을 이뤄낸 결과라는 것. 회사 관계자는 "컨테이너 시황 강세가 지속되면서 매출이 증대됐고, 이에 따라 원가구조도 개선됐다"고 설명했다.

하반기부터 수요 둔화와 공급 정상화에 따라 아시아~미주노선을 비롯해 전 노선에서 운임 하락이 발생했지만, 나름 선방했다는 평가다. 실제 컨테이너선 시장의 대표적 운임지수인 SCFI는 1분기 4851포인트를 기록했고, ▲2분기 4211포인트 ▲3분기 3279포인트 ▲4분기 1375포인트를 낸 것으로 나타났다. 다만 전년 대비 높은 장기화물계약 운임 영향으로 시황 하락을 일부 상쇄했다.

벌크선 시황을 나타내는 발틱운임지수(BDI)는 39포인트→46포인트→71포인트→96포인트로 성장세를 보였다. 하지만 HMM 총 매출에서 차지하는 비중이 5%에 못 미치는 만큼 영향력을 발휘하지 못한 것으로 보인다.

올해는 인플레이션과 금리인상, 에너지 위기 등 글로벌 경기 침체에 따른 소비 심리 위축 영향을 받을 것으로 예상된다. 지난 1분기 SCFI는 1032포인트를 기록했는데, 해운업계가 설정한 심리적 마지노선인 1000포인트에 근접한 수치다. 이 기간 BDI 역시 작년 4분기의 절반 수준인 49포인트로 급락했다.

HMM은 지난해 7월 발표한 중장기 투자 전략에 따라 컨테이너 부문과 벌크 부문 등 미래 성장 기반 구축을 가속화한다는 방침이다. ▲컨테이너선 및 벌크선 사업전략 ▲환경규제 변화에 따른 대응 전략 ▲디지털 가속화 대응 전략 ▲경쟁력 제고를 위한 조직역량 강화 전략 ▲사업기반 투자 및 재무전략 등 5대 중장기 전략과 함께 향후 5년간 15조원 이상 투자 집행이 골자다.

회사 관계자는 "우량 화주를 확보하는 한편 운영효율 증대와 비용 절감 노력으로 글로벌 탑 티어 수준의 경쟁력을 갖춰 나갈 계획"이라고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지