Home

Home

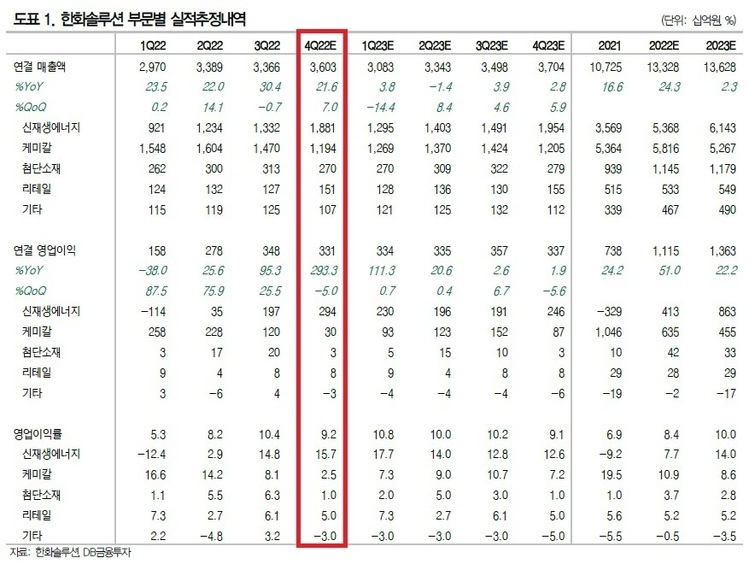

[딜사이트 박휴선 기자] 한화솔루션의 4분기 매출과 영업이익이 시장의 기대치를 충족할 것이라는 전망이 나왔다. 실적개선의 주요인으로는 신재생에너지 부문의 분전이 꼽힌다.

한승재 DB금융투자 연구원은 한화솔루션의 올해 4분기 매출은 3조6030억원, 영업이익은 3311억원이라고 지난 23일 전망했다. 특히 신재생에너지 부문에서 큰 폭의 실적 개선이 나타날 것으로 봤다.

사업부문별로 보면 오는 4분기 신재생에너지 부문 매출은 전분기(1조3320억원)에서 41.22% 증가한 1조8810억원, 영업이익은 전분기(1970억원)에서 49.24% 늘어난 2940억원으로 예상했다.

케미칼 부문 매출은 전분기(1조4700억원) 대비 18.78% 줄어든 1조1940억원을 기록할 것으로 보이며, 영업이익 또한 전분기(1200억원) 대비 75% 감소한 300억원으로 전망했다.

이밖에도 첨단소재 부문은 오는 4분기 매출 2700억원, 영업이익 30억원일 것으로 예상했다. 한화 갤러리아를 주축으로 한 리테일 부문은 매출 1510억원, 영업이익 80억원 수준으로 분석했다.

한 연구원은 "정기보수, PVC/PE 스프레드 급락 등 영향으로 케미칼 부문 실적이 매우 부진하다"면서도 "그 대신 신재생에너지 부문이 분기 최대 실적을 경신할 것"이라고 예상했다.

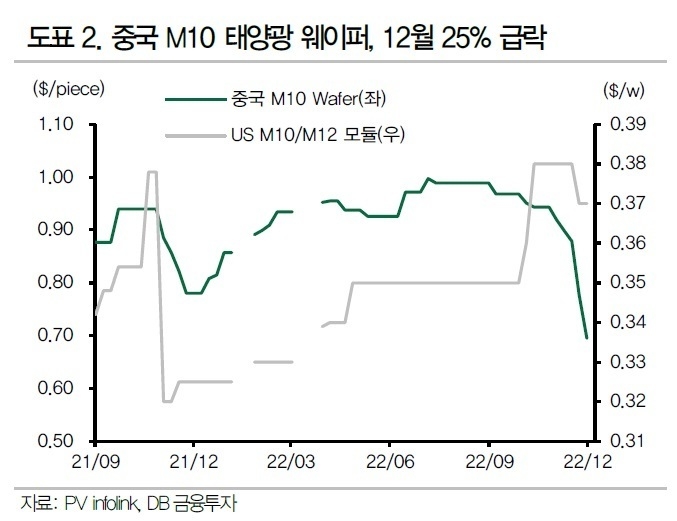

그 이유로 한 연구원은 "신재생에너지 부문이 전통적인 성수기인데다가 셀·모듈 출하량이 지난 3분기 대비 10% 증가했고 평균판매가격(ASP)도 견고하다"며 "여기에 웨이퍼와 운임 원가까지 하락하면서 실적 개선 폭이 커질 것으로 추정한다"고 전했다.

그는 "셀·모듈 사업이 캐시카우(현금창출원) 역할을 수행하는 가운데 내년에 기대해야 할 것은 구체적인 미국 투자 발표와 발전 다운스트림 확대, 폴리염화비닐(PVC) 반등"이라며 "에너지저장장치(ESS) 프로젝트 매각을 시작으로 내년부터 본격적인 발전 다운스트림 매각 실적이 확대될 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지