Home

Home

[딜사이트 박안나 기자] 치킨프랜차이즈 bhc를 주축으로 하는 다이닝브랜즈그룹이 10여년 만에 1000억원대 초반이던 몸값을 3조원 안팎까지 끌어올렸다. 최대주주인 MBK파트너스가 아직 엑시트(투자금 회수)에 나서지 않았음에도 배당 등을 고려하면 이미 상당한 수익을 거뒀을 것이라는 기대도 나온다.

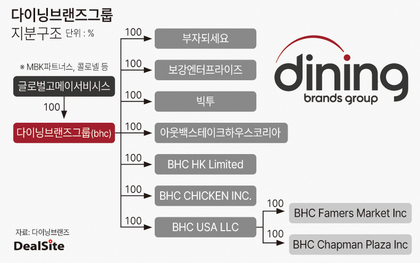

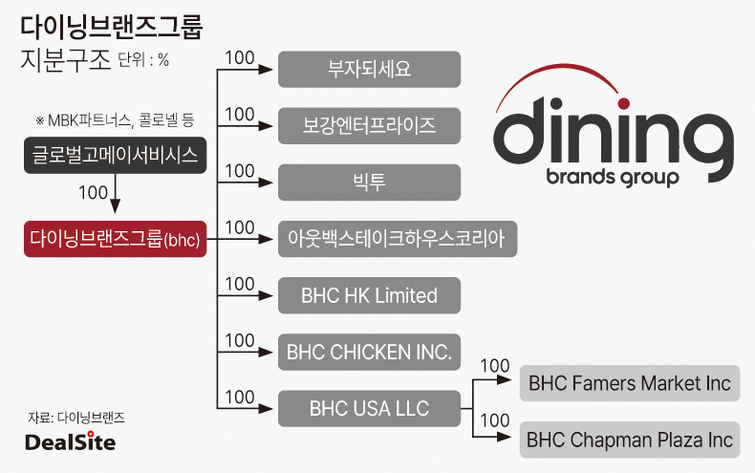

다이닝브랜즈그룹의 출발점은 bhc다. 2024년 사명을 bhc에서 다이닝브랜즈그룹으로 변경하면서 지금의 모습을 갖췄다. 2013년 BBQ를 운영하던 제너시스가 bhc 사업부를 분리해 미국계 사모펀드 로하틴그룹(TRG)에 약 1130억원에 매각했다. 이후 TRG는 가맹점 확대와 수익성 개선을 통해 bhc의 외형을 키웠고 2013년 800억원대였던 매출은 800억원 2018년 2000억원대로 불어났다.

TRG는 2018년 bhc(지금의 다이닝브랜즈그룹)의 전문경영인이었던 박현종 전 회장이 꾸린 컨소시엄에 bhc를 매각했다. 당시 bhc의 기업가치는 약 6300억원으로 평가됐으며 로하틴그룹은 5년여 만에 5000억원 규모의 차익을 거둔 셈이다.

MBK파트너스는 2018년 bhc를 인수한 컨소시엄에 참여했었는데, 2021년 스페셜시추에이션펀드(SSF)를 활용해 1조8000억원에 bhc 경영권을 확보했다. SPC 글로벌고메이서비시스를 설립해 bhc 지분 100%를 품었다.

bhc의 몸값은 2013년 1130억원, 2018년 6300억원, 2021년 약 1조8000억원으로 불어났다. 이와 같은 기업가치 상승의 배경으로는 급격한 EBITDA 증가가 자리하고 있다. BBQ에서 분할되던 2013년 146억원 수준이던 EBITDA는 2018년 622억원으로 늘었고 3년 만인 2021년에는 1878억원으로 급증했다. 2013년 7.7배였던 EV/EBITDA 멀티플은 2018년 10배로 상승한 뒤 2021년에도 비슷한 수준을 유지했다.

MBK파트너스는 bhc의 경영권을 확보한 뒤 아웃백스테이크하우스(아웃백)를 인수하며 포트폴리오 확장에 나서 외형을 키웠다. 아웃백 인수 효과에 힘입어 2022년 EBITDA는 2500억원대로 불어났다.

지난해 별도기준 다이닝브랜즈그룹(bhc)과 아웃백의 EBITDA는 각각 1768억원, 950억원으로 추산된다. 핵심 계열사인 두 법인 EBITDA만 더해도 2800억원에 이른다. 큰맘할매순대국, 창고43 등 브랜드를 운영하는 각각 법인의 EBITDA까지 합산하면 3000억에 이를 것으로 관측된다.

그동안 적용된 10배 멀티플을 대입해보면 자회사를 포함한 다이닝브랜즈그룹의 전체 몸값이 3조원에 이를 수 있다는 계산이다. 단순 비교만으로도 2021년 대비 1조원 이상의 차익을 기대할 수 있는 구조다.

여기에 배당을 통한 회수까지 더해지면서 실제 투자 성과는 더욱 커졌을 것으로 분석된다. 다이닝브랜즈그룹은 2020년 약 400억원, 2021년 700억원대 배당을 실시한 데 이어 2022년에는 1500억원을 웃도는 배당을 단행했다. 이후에도 연간 1200억~1400억원 수준의 배당을 유지하고 있다.

다이닝브랜즈그룹이 실시하는 배당은 모두 글로벌고메이서비시스로 흘러가는 구조다. 지난해 말 기준 글로벌고메이서비시스의 이익잉여금은 1조3000억원 이르는 것으로 집계됐다. 다이닝브랜즈그룹에서 올려보낸 배당금이 누적된 덕분으로 분석된다. 2021년 bhc(지금의 다이닝브랜즈그룹)을 인수할 당시 8000억원에 이르렀던 차입금 규모가 5000억 수준으로 줄어든 점도 긍정적이다.

IB업계 한 관계자는 "아웃백 인수 등으로 기업가치까지 크게 오른 데다 투입한 자금의 상당 부분을 배당으로 회수할 수 있는 상황"이라며 "MBK파트너스 입장에선 언제 어떤 방식으로 엑시트하느냐에 따라 최종 수익률이 결정될 것"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지