Home

Home

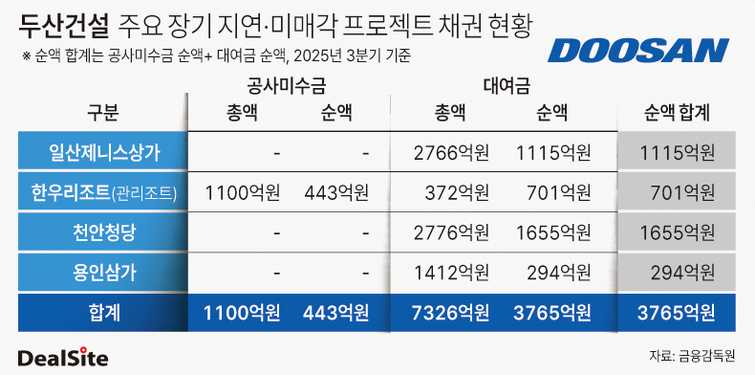

[딜사이트 박성준 기자] 두산건설이 실적 개선에도 불구하고 3700억원이 넘는 장기 지연 프로젝트 채권에 발목을 잡히며 재무구조 전반의 압박을 해소하지 못하고 있다. 일산제니스 상가와 칸리조트, 천안청당, 용인삼가 등 수년째 매각·진척이 지연된 현장에서 회수되지 못한 공사미수금·대여금이 누적되면서 순차입금 증가, 현금흐름 악화 등 구조적 부담이 고착화되는 모습이다.

23일 두산건설에 따르면 장기 지연·미매각 프로젝트 관련 채권 규모는 총 3765억원에 이른다. 이 중 공사미수금 순액은 443억원이며, 대여금 순액이 3322억원으로 대부분을 차지한다.

프로젝트별로 채권규모를 살펴보면 ▲일산제니스 상가 1115억원 ▲천안청당 1655억원 ▲칸리조트 701억원 ▲용인삼가 294억원 등이다. 매각이 지연되거나 분양 성과가 부진한 현장이 장기화되면서 회사 자금이 회수되지 못한 채 대규모로 묶여 있는 셈이다.

이 같은 구조적 부담은 올해 현금흐름에도 적나라하게 드러난다. 두산건설의 올해 3분기 누적 잉여현금흐름(FCF)은 –1,400억 원으로 큰 폭의 마이너스를 기록했다.

우암2재개발, 송림3구역, 거제송정위브 등 준공 예정 프로젝트 기성 등으로 운전자본부담 확대와 천안청당과 거제송정위브, 본리동주상복합 등 대여금 지출 증가가 복합적으로 작용했다. 저조한 분양 성과가 이어지고 있는 일부 현장은 공사비 회수 속도까지 떨어져 자금 유출만 커지는 악순환이 반복되고 있다.

특히 천안청당은 향후 리스크가 더욱 커질 수 있는 현장으로 꼽힌다. 해당 프로젝트는 올해 10월 본PF로 전환됐지만, 초기 분양 성과가 시장 기대에 못 미치는 상황이다. 두산건설은 올해에만 관련 대여금으로 413억원을 투입한 것으로 파악되며, 분양률 회복이 지연될 경우 추가 대여 및 공사비 회수 지연 가능성도 상존한다.

이미 과거에 대규모 손실을 인식한 일산제니스 상가와 칸리조트 역시 부담을 계속 키우고 있다. 두 곳은 매각 지연으로 인해 연간 약 200억원의 관리·운영비 대여가 이어지는 것으로 파악된다. 이익 창출력으로 감내 가능한 수준이라는 평가가 있지만, 장기화될 경우 회수 가능액이 축소되며 추가 손실로 이어질 위험도 있다.

반면 두산건설의 영업 실적은 개선 추세를 보였다. 올해 3분기 누적 EBIT 마진은 7.4%로 전년 동기 대비 상승했고, 대형 프로젝트 기성 증가로 영업수익도 확대됐다.

다만 이러한 수익성 개선이 바로 현금흐름이나 재무안정성으로 연결되진 못하고 있다. 두산건설의 순차입금은 전년 대비 2270억 원 증가한 3284억 원에 이르렀고, 단기차입·유동화채무에 따른 상환 부담도 상당하다.

두산건설 관계자는 "장기대여금은 권리관계와 회수 절차가 확립돼 있어 '회수 불능'으로 볼 사안이 아니며, 회사는 이를 바탕으로 상환·회수 및 자산 현금화 트랙을 통해 가시적인 해소를 추진하고 있다"라며 "특히 용인삼가는 분양이 100% 완료돼 분양대금 기반의 상환 재원이 확보돼 있으며, 천안청당도 최근 분양을 실시해 분양대금 유입을 통해 상환이 가능한 구조다"라고 설명했다.

이어 "회사는 프로젝트별 회수계획에 따라 현금흐름을 안정적으로 관리하며 해당 항목을 지속적으로 개선해 나갈 계획이다"라고 덧붙였다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지