Home

Home

[딜사이트 박관훈 기자] 교보생명이 3%대의 높은 운용자산이익률을 유지하고 있지만, 투자손익은 매년 감소세를 보이며 '암초'를 만난 모습이다. FVPL(당기손익공정가치측정금융자산) 비중이 15%로 업계 평균 수준을 유지하고 있음에도, 금융시장 변동성과 채권 평가손익 감소로 인해 안정적인 투자손익 확보가 과제라는 지적이 나온다.

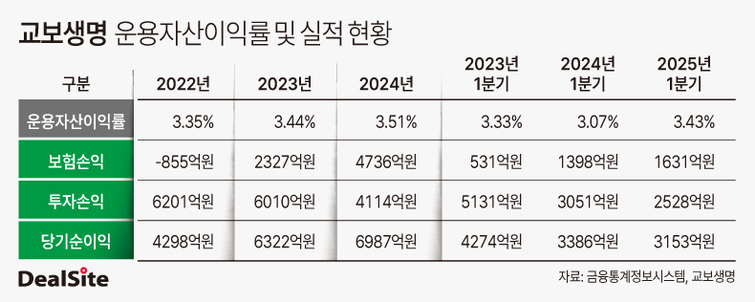

14일 보험업계에 따르면 교보생명의 운용자산이익률은 올해 5월말 기준 3.4%로 집계됐다. 이는 자산 순위 상위 5개 생보사 중 가장 높은 수치로 ▲삼성생명(3.3%) ▲한화생명(3.2%) ▲신한라이프(3.2%) ▲NH농협생명(2.8%) 등이 그 뒤를 이었다.

한국기업평가에 따르면 교보생명의 최근 3년 평균 운용자산이익률은 3.43%로 업계 평균(3.27%)을 상회하고 있다. 이는 다른 생보사와 비교해 교보생명이 장기간 안정적으로 높은 수익성을 유지하고 있음을 보여준다.

주목할 부분은 높은 운용자산이익률과 달리 투자손익은 감소세를 벗어나지 못하고 있다는 점이다. 2022년 6201억원이던 교보생명의 투자손익은 2023년 6010억원으로 줄었으며, 2024년 4114억원으로 급감했다.

올해 들어서도 투자손익 감소세는 지속되고 있다. 올해 1분기 투자손익은 2528억원으로 전년동기(3051억원) 대비 17.1% 감소했다. 2년 전인 2023년 1분기(5131억원)와 비교하면 반토막 수준으로 줄었다. 반면 보험손익은 같은 기간 1398억원에서 1631억원으로 16.7% 증가하며, 투자손익 감소와 대조되는 모습을 보였다.

투자손익 감소의 배경에는 대규모 채권처분이익에 따른 기저효과와 FVPL 평가이익 감소가 있다. 2023년부터 적용된 IFRS9 기준에 따른 조정 이후 운용자산이익률과 상관없이 교보생명의 투자손익 변동성이 확대됐다는 평가다.

한국기업평가 관계자는 "IFRS17 도입으로 보험손익 안정성은 제고됐지만, IFRS9 적용으로 투자손익 변동성은 확대됐다"며 "금융시장 변동성 확대에 따른 투자손익 저하 가능성은 수익성에 부담 요인"이라고 설명했다.

투자손익이 줄면서 순이익도 감소세로 전환했다. 교보생명의 올해 1분기 당기순이익은 3153억원으로 전년동기대비 6.9%(233억원) 감소했다. 2년 전과 비교하면 26.2%(1121억원)나 급감한 수치다. 그간 교보생명은 2022년 이후 매년 순이익 성장세를 보여왔지만, 올해는 투자손익 감소가 보험손익 증가폭을 웃돌면서 순이익 감소로 이어졌다. 실제로 2022년 4928억원이던 순이익은 2023년 6322억원, 2024년 6987억원으로 증가했다.

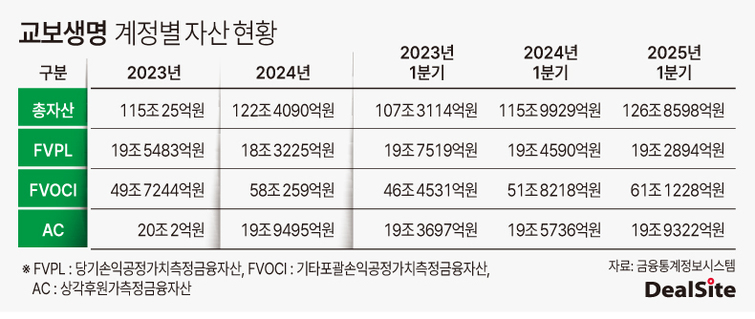

이 때문에 보험업계 일각에서는 안정적인 투자손익 확보를 위해 FVPL 비중을 지금보다 낮게 조정할 필요가 있다는 분석도 나온다. 지난 1분기 말 기준 교보생명의 FVPL 비중은 15%로 업계 평균 수준을 유지하고 있지만, 4%대인 삼성생명 등 일부 상위권 생보사와 비교했을 때 여전히 높은 편이다.

보험연구원 관계자는 "단순히 운용자산이익률이 높은 보험사가 우수한 자산운용 역량을 보유해 높은 성과를 거뒀다고 보기 어렵다"며 "각 보험사의 FVPL 비중과 보험부채의 특성을 복합적으로 고려해 그 의미를 해석해야 한다"고 설명했다. 이어 "FVPL 자산 분류 현황을 고려해 운용자산이익률 변화를 비교할 필요가 있다"고 덧붙였다.

교보생명 측은 시장 상황에 따른 전략적 자산운용 방식에 집중하고 있다는 설명이다. 교보생명 관계자는 "초기에는 운용자산 재분류를 통해 평가손익을 조정하는 방식을 많이 채택했다면, 최근에는 저이율 채권을 고이율 채권으로 대체하는 등 보다 직접적인 방식의 자산운용 전략을 취하고 있다"라고 말했다. 이어 "금리 변동성 등 금융시장 상황에 대응한 리스크 관리를 통해 운용수익률 확보에 주력하고 있다"고 강조했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지