Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '아이엠'이 제3자배정 유상증자를 통한 자금 조달을 무사히 마칠 수 있을지 시장의 관심이 집중된다. 지속된 순손실로 현금 곳간이 마른데다 법인세비용차감전계속사업손실(법차손) 리스크까지 맞물리면서 유동성 확보가 시급해졌기 때문이다.

13일 업계에 따르면 아이엠은 관리종목 지정을 앞두고 있다. 내부결산 기준 최근 3개 사업연도 중 2개 사업연도에서 자기자본의 50%를 초과하는 법차손이 발생한 탓이다. 이달 사업보고서가 공시되면 관리종목으로 지정될 예정이다.

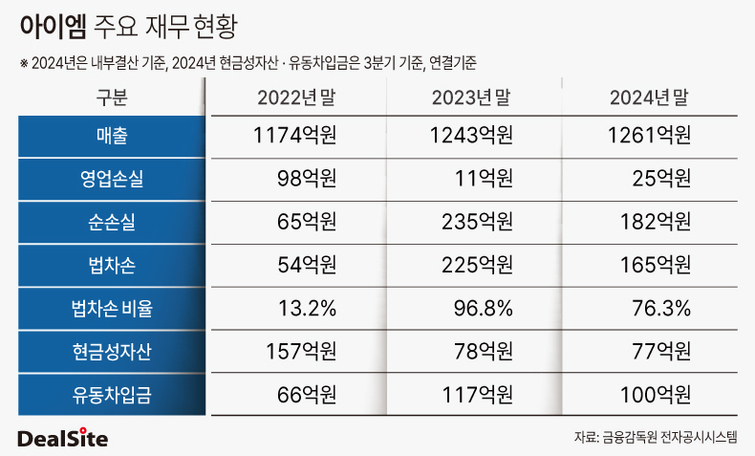

통상 코스닥 상장사는 최근 3개 사업연도 중 2개 사업연도에서 법차손 비율이 자기자본의 50%를 상회할 경우 관리종목으로 지정된다. 아이엠은 2023년 225억원, 2024년 165억원의 법차손이 발생했다. 법차손 비율은 각각 97%, 76%다. 기타·이자비용 부담이 만만찮은 상황에서 지분법손실이 재무상 인식된 영향이다. 2023년 말 인식된 지분법손실 규모만 214억원에 달한다.

문제는 수익성이다. 아이엠은 2022년 연결기준 98억원의 영업손실을 내며 적자전환했다. 이듬해인 2023년 10억원, 2024년 25억원의 영업손실을 기록 중이다. 2022년부터 2024년 3분기까지의 기간 동안 현금 규모는 157억원에서 77억원으로 줄었다.

반면, 아이엠이 1년 안에 상환해야 하는 유동차입금(사채 포함)은 지난해 3분기 기준 100억원으로, 2022년 말(66억원) 보다 40억원가량 늘었다. 현재 풋옵션 행사 기간이 도래한 CB 규모(8·9회차)는 68억원이다. 해당 CB는 최저가액 리픽싱이 이뤄진 상태다. 풋옵션 행사될 시 상환 압박에 직면할 전망이다.

당장 유동성 확보는 물론 관리종목 탈피를 위해서라도 아이엠은 자금조달이 절실한 상황이다. 자금 조달 시 단기적으로 자본확충을 통해 법차손 규모를 줄일 수 있고, 운전자금을 확보해 수익성 개선에 집중할 수 있을 것으로 예상된다.

현재 아이엠은 유동성 확보 및 재무구조 개선 목적으로 50억원 규모의 유상증자를 추진 중이다. 다만, 구주 매각이라는 이해관계가 얽혀 있는 것으로 알려지면서 납입 가능성에 의문이 제기되고 있다. 앞서 유증 납입 대상자는 이노웨이브에서 케이이지에너지솔루션으로 납입 당일 변경되기도 했다.

아이엠의 최대주주인 타이거플러스알파조합과 새 납입자인 케이이지에너지솔루션이 구주 매각·인수 협상 과정에서 의견 차이를 보일 시 납입 대상자가 다시 한번 바뀔 가능성도 배제할 수 없는 이유다. 아이엠은 과거 유증 과정에서 자금조달에 어려움을 겪은 바 있다.

아이엠 관계자는 "유증이 성사되지 않을 것으로 보이진 않는다"며 "현재로서 유증 외 다른 자금조달 수단에 대해서는 결정된 바 없다"고 말했다. 이어 "법차손과 관련해서는 손실로 잡힌 지분법손실이 향후 환입될 시 어느 정도 개선될 수 있을 것"이라며 "복합동박 사업이 곧 성과를 낼 수 있을 것으로 예상하고 있고, 원가 관리를 통해 수익성을 개선해 나갈 계획"이라고 덧붙였다.

아이엠은 스마트폰용 카메라부품 제조사다. 스마트폰에 탑재되는 카메라 모듈의 핵심부품인 VCM(보이스코일모터)을 생산한다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지