Home

Home

[딜사이트 최령 기자] 아스타가 순손실이 이어지면서 자본잠식을 해소하지 못하고 있다. 코스닥 상장사인 아스타는 그 동안 소규모 유상증자를 수차례 반복하면서 간신히 관리종목 지정 위기를 넘겨온 것으로 나타났다. 이에 시장에서는 이 회사가 자본잠식을 완전히 탈피하기 위해서는 근본적인 수익개선 대책이 시급하다는 지적이 나온다.

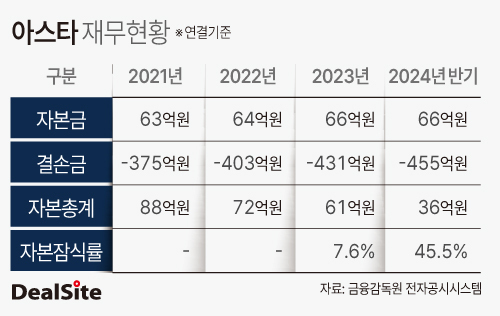

9일 금융감독원 전자공시시스템에 따르면 올 8월 말 기준 아스타의 자본금과 자본총계는 각각 66억원, 46억원으로 자본잠식률이 30.1%에 달하고 있다. 자본잠식은 자본금과 이익잉여금으로 구성된 자본총계가 자본금보다 적은 상태를 말한다. 이는 통상 기업의 순적자 누적으로 잉여금이 마이너스(-)로 전환되면서 발생한다.

실제 회사는 본업에서 확실한 성과를 내지 못하면서 2021년 35억원, 2022년 27억원, 2023년 28억원의 순손실을 떠안았다. 올 상반기 역시 24억원의 순손실을 기록했다. 이에 2021년 375억원이었던 회사의 결손금은 올 상반기 455억원까지 늘었다.

코스닥 상장사는 자본잠식률이 50%를 넘어서면 관리종목 지정에 들어간다. 아스타는 그 동안 수차례의 유상증자를 통해 자본잠식률 50% 미만을 간신히 유지해온 것으로 나타났다.

실제 이 회사는 최근 3년간 총 5번의 유상증자를 단행했다. 세부적으로 살펴보면 2021년 11월 9억9999만원, 2022년 11월 9억8999만원, 2023년 12월 13억원 규모의 유상증자를 실시했다. 올해도 6월 9억9997만원과 8월 10억273만원 규모의 추가적인 유상증자를 진행했다.

아스타 관계자는 "매년 약 30억원 규모의 적자를 내고 있기 때문에 그에 상응하는 규모의 유상증자는 늘 감안하고 있다"며 "올 하반기에도 10~30억원 규모의 유상증자를 검토 중"이라고 말했다. 이어 그는 "자본잠식 문제는 상장유지 요건이기 때문에 항상 모니터링 하고 있다"고 덧붙였다.

시장에서는 아스타가 자본잠식을 완전히 벗어나기 위해서는 미봉책 처방이 아닌 근본적인 수익 개선이 필요하다는 지적이다. 유상증자를 통해 당장의 관리종목 지정 위험을 해소해도 근본적인 문제인 수익성 문제 해결되지 않으면 또 다시 위기에 봉착하는 악순환이 반복될 수 있기 때문이다.

아스타는 역시 향후 해외시장 진출을 통해 수익성을 담보하겠다는 전략을 수립 중이다. 회사는 지난해 사우디 자잔(Jazan)에서 현지 합작법인(ASTA LLC.)의 사우디-한국 산업단지(SKIV, Saudi-Korean Industrial Village)내 생산시설 부지 사용 계약을 체결했다.

아스타는 사우디 산업개발펀드(SIDF)로부터 최종 투자 승인이 나고 자금 지급이 시작되면 자잔지역에 클라우드 말디토프(MALDI-TOF) 질량분석기를 포함해 총 800대의 최첨단 체외진단 의료기기를 생산할 수 있는 공장을 건설할 계획이다. 내년 하반기에 완공해 2026년부터 현지 판매에 들어갈 예정이다.

아스타 관계자는 "본젹적인 사업 추진을 위해 조만간 사우디 측에서 본사를 방문할 계획"이라며 "사우디와의 합작법인 프로젝트를 통해 매출이나 수익성 개선을 이뤄낼 수 있을 것으로 기대 중이다"고 밝혔다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지