Home

Home

[딜사이트 이태민 기자] 넷마블이 자체 IP 게임 비중 확대 효과에 힘입어 1분기 매출과 영업익이 전년 동기보다 모두 증가했다. 회사는 2분기부터 신작 효과가 반영되면서 수익성을 개선할 수 있을 것으로 전망했다. 단기 매출을 극대화하기보단 장기 라이프사이클(PLC) 안착에 무게를 둔다는 방침이다.

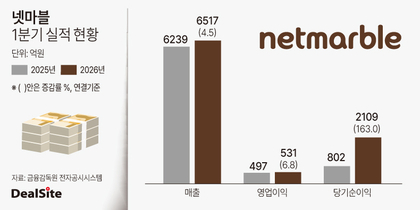

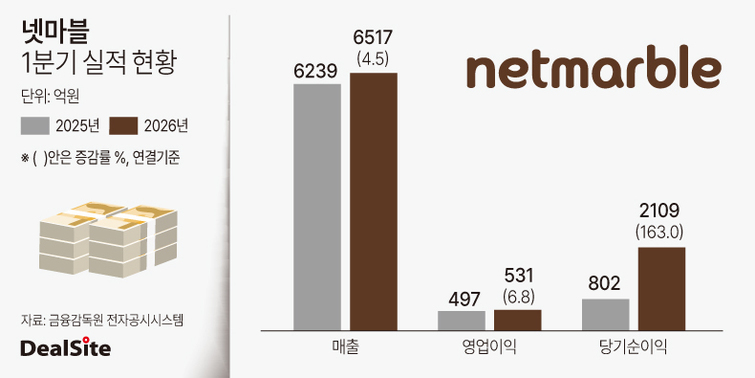

넷마블은 올해 1분기 연결기준 매출 6517억원, 영업익 531억원을 기록했다고 7일 공시했다. 전년(6239억원·497억원)보다 각각 4.5%, 6.8% 증가한 수치다. 당기순익은 보유자산 매각에 따른 손익이 반영되면서 2025년 802억원에서 2026년 2109억원으로 163% 급증했다. 회사는 이에 대해 "하이브 주식 일부를 처분한 내역이 반영된 것"이라고 설명했다.

넷마블은 2분기부터 신작 성과가 본격 반영되며 외형 성장과 수익성 개선을 이끌어낼 것으로 전망했다. 아울러 수수료율 개선과 비용 효율화를 통해 수익성을 방어할 수 있을 것으로 예상했다.

'몬스터 길들이기: 스타 다이브'·'일곱 개의 대죄: 오리진' 등 상반기 주요 신작의 경우 초반 매출을 극대화하기보단 장기 PLC를 안정적으로 가져가는 전략을 구사한다는 방침이다. 이들 2개 작은 국가·플랫폼별 이용자 성향을 분석해 향후 업데이트 방향을 조정하는 방식으로 서비스가 이뤄지고 있다. 이를 토대로 국가·플랫폼별 집중 전략도 촘촘하게 구성한다는 전략이다.

김 대표는 1분기 실적발표 후 진행된 콘퍼런스 콜에서 "PC, 모바일, 콘솔은 단순한 디바이스 차이를 넘어 플레이 패턴과 성장 구조 자체가 완전히 다르다"며 "초반 매출 극대화보다 장기 라이프 사이클을 안정적으로 가져가는 전략이 회사에 더 도움이 된다"고 설명했다. '칠대죄 오리진'의 경우 최근 1차 주요 업데이트를 단행함에 따라 장기 안착이 가능할 것으로 내다봤다.

자체 지식재산(IP) 매출 비중이 늘면서 지급수수료는 전년 동기(2191억원)보다 8.3% 줄었다. 향후 지급수수료율 하락 등 우호적인 대외 환경 변화가 더해지면서 수익성 또한 점진적으로 개선될 것으로 내다봤다.

자체 결제 비중 확대 계획에 대해선 신중한 입장을 보였다. 플랫폼 특성과 마켓 수수료 정책, 게임 장르에 따라 이용자의 결제 행태가 달라지기 때문이다. 다만 지급수수료를 낮추는 방향을 가져가겠다고 김 대표는 강조했다.

그는 "장르 특성을 무시하고 영업익만을 위해 PC 결제를 도입하는 것은 실제 이용자 결제로 이어지지 않는다"며 "다만 변동비 성격의 지급수수료를 낮추는 방향이 주주 이익에 부합한다는 점은 인지하고 있다"고 말했다.

넷마블은 ▲왕좌의 게임: 킹스로드(아시아 지역 출시) ▲솔:인챈트 ▲나 혼자만 레벨업: 카르마 ▲샹그릴라 프론티어: 일곱 최강종 ▲프로젝트 옥토퍼스 ▲이블베인 등을 출시할 계획이다. 북미 자회사 카밤이 2년 전부터 준비해 온 신작 '프로젝트 이지스'도 라인업에 포함됐다.

김 대표는 '프로젝트 이지스'에 대해 "방치형 게임(AFK) 장르로, 글로벌 메이저 IP 홀더와 협업 중이며 구체적인 규모와 기대치는 적절한 시점에 별도로 공개할 계획"이라고 밝혔다.

권역 확장 전략도 이어진다. 넷마블은 1분기 '뱀피르'의 대만 출시에 이어 2분기 'RF 온라인'의 글로벌 권역 확장을 준비 중이다. 김 대표는 "RF 온라인의 게임 특성과 룩앤필을 고려할 때 글로벌에서도 유의미한 성과를 기대하고 있다"고 밝혔다.

기존작 또한 장기 PLC를 안정적으로 유지하는 관점에서 운영된다. 다음달 출시 1주년을 맞는 '세븐나이츠 리버스'의 경우 장기 운영 강화를 위한 업데이트가 공개될 전망이다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지