Home

Home

[딜사이트 김정은 기자] BS한양이 에너지·인프라와 건설을 양축으로 한 '투트랙 전략'을 안착시키며 외형 성장과 수익성 개선을 동시에 달성했다. 건설부문은 원가율 개선에 힘입어 수익성이 회복됐고, 에너지·인프라 부문은 주요 프로젝트 공정이 본격화되며 안정적인 현금흐름 기반을 구축했다.

시행 계열사 중심 자체사업 확대와 에너지·인프라 투자 증가로 차입금이 늘어나면서 재무적 부담이 크다는 시각도 있지만, 분양 성과가 양호한 만큼 충분히 관리 가능한 수준이라는 평가다.

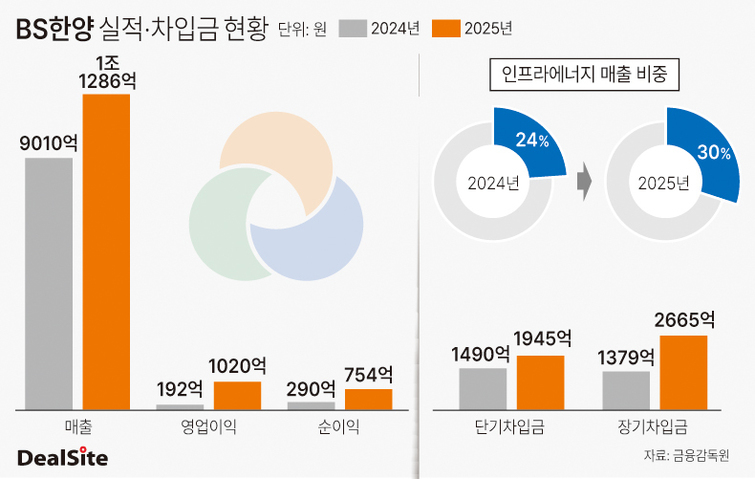

16일 업계에 따르면 BS한양의 2025년 매출액은 1조1286억원으로 전년(9010억원) 대비 25.3% 증가했다. 같은 기간 영업이익은 192억원에서 1020억원으로 5배 이상 늘었고, 순이익도 290억원에서 754억원으로 2.6배 증가하며 수익성이 크게 개선됐다.

실적 개선의 핵심은 건설부문 원가율 하락이다. BS한양의 원가율은 2024년 89.0%에서 2025년 83.1%로 5.9%포인트 낮아졌다. 상대적으로 원가율이 높은 현장이 마무리됐으며, 수익성이 높은 프로젝트가 준공된 영향이다. 여기에 평택 브레인시티, 인천 용현학익, 김포 풍무 등 수도권 자체사업장 착공이 본격화되면서 매출과 이익 증가를 이끌었다.

에너지·인프라 부문도 존재감을 키우고 있다. 해당 부문 매출 비중은 2024년 24%에서 2025년 30%로 확대됐다. 수익 기여도 역시 점진적으로 높아지는 추세다. BS한양은 태양광, 바이오매스, LNG 등 에너지 포트폴리오를 확대하고 있으며, 발전소 준공 시점에 맞춰 수익이 순차 반영될 전망이다.

현재 솔라시도, 고흥만, 해창만 태양광 발전소를 운영 중이며, 광양 바이오매스 발전소(2026년 준공 예정), 묘도 LNG 프로젝트(2028년 준공 예정)도 추진하고 있다. 특히 전남 해남 솔라시도 인근 5.4GW 규모 태양광 사업 등 초대형 프로젝트를 통해 에너지 사업 비중을 더욱 확대한다는 계획이다.

다만 계열사 시행사업과 에너지 지분 투자, 운전자금 부담이 겹치며 차입금 부담도 안고 있다. 단기차입금은 2024년 1490억원에서 2025년 1945억원으로 늘었고, 장기차입금도 1379억원에서 2665억원으로 증가했다.

실제 광양그린에너지, 동북아 LNG 허브 터미널, 수상태양광 등 에너지 사업에 누적 2000억원 이상을 출자했으며, 자체사업 용지비와 입찰보증금도 선투입해왔다. 지난해에는 김포 풍무역세권 용지 매입(약 1200억원)과 진행 사업장 자금 대여(약 400억원)도 반영됐다.

BS한양은 차입 증가 배경에 대해서는 주택 경기 부진이나 PF 리스크보다는 성장 투자 성격이 강하다는 입장이다. 주요 자체사업장의 분양 성과가 양호한 만큼 향후 분양대금 유입을 통해 선투입 자금 회수가 가능하다는 설명이다.

BS한양 관계자는 "건설부문의 안정적인 수주 실적을 바탕으로 에너지 사업을 지속 확장하고 있다"며 "에너지 사업은 주요 프로젝트 공정이 본격화되고 상업운전이 시작되면 더욱 확대될 것"이라고 말했다. 이어 "차입금 확대는 재무적 손실이 아닌 성장 투자에 따른 것으로, 상환 스케줄에 맞춘 적기 상환은 물론 조기 상환도 가능한 구조"라며 "영업현금흐름 유입을 확대하고 차입 구조를 최적화함으로써 재무 건전성도 점진적으로 개선해 나갈 방침"이라고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지