Home

Home

[딜사이트 박안나 기자] 삼양식품의 신용도가 단기간 내 가파르게 상승하고 있다. 통상 수년간 재무지표를 관찰한 뒤 등급을 조정하는 신용평가 관행을 감안하면 이례적이라는 평가다. 특히 대규모 설비투자에 따른 잉여현금흐름 적자 전환에도 글로벌 사업 확장 성과에 따라 투자부담이 상쇄될 것이라는 긍정적인 시그널이 주효한 것으로 분석된다.

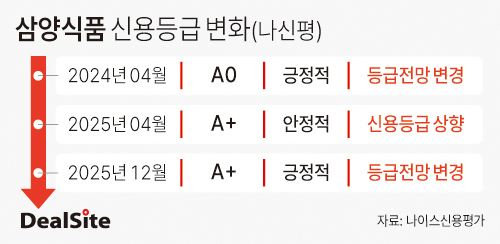

26일 투자은행(IB) 업계에 따르면 한국기업평가와 NICE신용평가는 최근 삼양식품의 장기 신용등급 전망을 '안정적'에서 '긍정적'으로 변경했다. 지난해 4월 등급전망을 긍정적으로 조정된 뒤 1년 만에 실제 등급이 A0에서 A+로 상향됐는데 8개월 뒤에 재차 전망이 긍정적으로 바뀐 것이다. 2024년 초 A0(안정적)으로 평가됐던 신용도가 2년도 채 지나지 않아 A+(긍정적)으로 상향되면서 이론적으로는 AA급까지 노릴 수 있게 됐다.

이처럼 급격한 신용도 상향 배경으로는 폭발적 외형 성장이 꼽힌다. 불닭볶음면을 중심으로 한 해외 매출 증가가 재무지표를 넘어 사업 경쟁력 전반에 대한 평가를 끌어올렸다는 분석이다.

실제 올해 3분기 누적 기준 삼양식품의 매출은 1조6318억원으로 집계됐다. 지난해 연간 매출이 1조6507억원이었는데 3분기 만에 전년도 매출의 99%가량을 달성했다. 같은 기간 해외 매출은 1조3747억원으로 전체 매출의 84%를 차지했고 이미 지난해 연간 수출 실적인 1조3359억원을 넘어섰다.

특히 이번 등급 전망 변경은 잉여현금흐름(FCF)이 적자로 전환된 이후 이뤄졌다는 점에서 눈길을 끈다. 삼양식품의 자본적지출(CAPEX)은 2023년 494억원에서 2024년 2334억원으로 급증했고 2025년 9월 말 기준 누적 4199억원에 달한다. 이에 따라 올해 3분기 말 기준 잉여현금흐름은 2115억원 규모의 적자를 기록했다.

다만 신용평가사들은 이 같은 현금흐름 악화를 단기적인 재무부담이 아닌 '성장 투자에 따른 일시적 현상'으로 판단했다. 삼양식품은 소스 생산설비 증설과 밀양2공장, 중국공장 건설 등 생산능력 강화를 위한 대규모 투자를 진행 중이다.

자본적지출 부담이 확대되는 상황에서 영업활동현금흐름이 뚜렷한 개선세를 보이는 점도 긍정적이다. 삼양식품의 영업활동현금흐름은 2022년 446억원에서 2023년 1608억원, 2024년 3558억원으로 크게 늘었다. 올해 9월 말 기준으로도 2383억원을 기록하며 안정적인 현금 창출력을 유지하고 있다.

신평사들은 자본적지출을 통해 확충된 생산능력과 주요 수출국 내 유통 채널 다각화 등을 바탕으로 삼양식품의 해외사업 외형 성장이 중장기적으로 지속될 것으로 내다봤다.

이에 따른 향후 관전 포인트는 추가적인 등급 상향 가능성이다. 나신평과 한기평은 삼양식품의 신용등급을 AA-로 상향 조정하기 위한 조건을 각각 ▲부채비율 50% 미만 ▲차입금의존도 20% 이하로 제시했다.

올해 3분기 말 기준 삼양식품의 부채비율은 2022년 말 103.4%에서 올해 3분기 89.7%로 점진적 하락세를 이어가고 있다. 같은 기간 4702억원이었던 부채총계가 9843억원으로 무려 109% 증가했음에도 꾸준히 대규모 순이익이 반영되면서 자본이 4576억원에서 1조968억원으로 141.2% 뛴 덕분이다.

같은 기간 차입금의존도는 27.2%로 지난해 말 23%에서 오히려 상승했다. 이는 설비 증설 등 대규모 자본적지출 재원을 차입으로 조달한 영향이다. 주요 설비 투자가 마무리되고 가동이 본격화될 경우 추가적인 대규모 자본지출 필요성은 제한적일 것으로 전망된다. 이 경우 영업현금흐름 확대 기조에 힘입어 차입금 상환 여력이 커지고 외형 성장에 따른 자산 확대가 병행돼 차입금의존도 역시 낮아질 수 있다는 분석이다.

나이스신용평가 관계자는 "삼양식품은 불닭볶음면 등 주력제품의 경쟁력을 바탕으로 우수한 수익성을 유지하고 있다"며 "중국 공장증설과 스프 및 소스 설비 등 투자 부담이 존재하지만 이익 창출규모 확대에 힘입어 재무구조는 점진적으로 개선될 것"이라고 평가했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지