Home

Home

[딜사이트 강울 기자] 디지털 손해보험사를 표방하며 출범한 신한EZ손해보험이 누적 적자에서 벗어나지 못하면서 강병관 대표의 연임 여부가 주목받고 있다. IT 전문가로 영입된 강 대표가 실적 부진을 이유로 디지털 전략을 사실상 접고 전통 영업으로 선회했지만, 성과가 뚜렷하지 않은 데다 회사 정체성까지 흐려졌다는 지적이 나오면서 '연임 명분이 약하다'는 평가가 힘을 얻고 있다.

18일 보험업계에 따르면 강 대표의 연임 가능성은 높지 않다는 전망이 우세하다. 2022년 7월 취임한 그는 지난해 말 1년 연임이 결정돼 올해 12월 31일로 3년 임기가 끝난다.

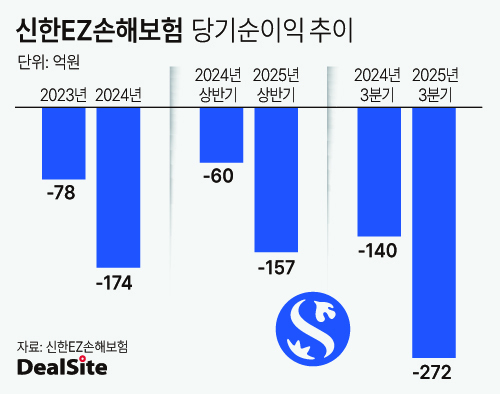

문제는 만성적 수익성 부진을 해소하지 못했다는 점이다. 신한EZ손보는 2023년 78억원, 2024년 174억원의 순손실을 기록했고, 올해 3분기 누적 기준 적자는 272억원으로 전년동기(140억원) 대비 두 배 가까이 증가했다.

업계는 신한EZ손보의 구조적 한계를 적자 원인으로 지적한다. 단기·소액 중심의 디지털 손보 모델과 비대면 채널 의존도가 높아 수익성 개선이 더디다는 것이다. 그럼에도 신한금융의 지원은 지속됐다. 출범 이후 신한EZ손보는 전략적 투자협약을 맺은 KT와 더존비즈온을 대상으로 800억원 규모의 유상증자를 진행했고, 올해 3월에는 신한금융지주로부터 1000억원의 추가 자본까지 수혈받았다.

이 같은 자본 확충에서 성과가 뚜렷하게 나타나지 않자, 강 대표는 '디지털 손보사' 전략에서 벗어나 종합손보사 형태로 전환했다. 지난해 7월 실손보험을 시작으로 운전자보험, 건강보험 등 장기보험 중심의 포트폴리오 확대에 나선 것이다.

그러나 이러한 전략 전환은 강 대표의 경력·전문성과 다소 맞지 않는다는 지적이 나온다. 강 대표는 카페24 등 스타트업에서 IT 솔루션·서비스 개발을 맡았던 개발자 출신으로, 삼성금융네트워크의 디지털 통합 플랫폼 구축에도 참여한 인물이다. 초기 신한EZ손보가 '디지털 손보사'를 표방할 때는 최적의 인물로 평가받았지만, 지금의 사업 방향과는 괴리가 커졌다는 지적이 나온다.

이 때문에 업계에선 "(신한EZ손보가) 장기보험 중심 체제로 옮겨가면서 강 대표의 기술 전문성이 충분히 발휘되지 못하고 있다"며 "디지털 손보사로서의 차별화가 약해지고 있다"는 의견도 제기된다.

장기보험 확대 전략 역시 아직 뚜렷한 성과로 이어지지 못하고 있다. 손해보험협회에 따르면 신한EZ손보의 장기보험 원수보험료는 2023년 상반기 2억7400만원에서 지난해 상반기 10억900만원으로 3.7배 늘었지만, 올해 상반기 10억7900만원으로 전년동기대비 소폭 증가에 그쳤다.

리딩금융 자리를 놓고 경쟁하고 있는 그룹 차원의 고민도 깊어지고 있다. IFRS17 도입 이후 손해보험사들이 사상 최대 실적을 내며 금융지주 실적을 견인하고 있지만, 신한EZ손보만 역행하고 있기 때문이다.

또 KB금융이 KB손해보험의 실적 개선을 바탕으로 리딩금융 지위를 되찾은 것과 대비된다는 분석도 나온다. 신한금융 입장에서는 비은행 부문 강화를 위해서라도 신한EZ손보의 체질 개선이 절실한 상황이다. 이러한 그룹 내 부담이 강 대표의 연임 평가에도 영향을 미칠 가능성이 크다.

보험업계 관계자는 "신한금융이 비은행 부문 강화를 핵심 과제로 삼고 있어 신한EZ손보의 체질 개선 속도나 수익성 개선 여부가 연임 판단의 핵심 기준이 될 것"이라고 말했다.

이에 신한EZ손보 관계자는 "신한금융지주는 통상 2년 기본 임기에 1년 연임(2+1년)을 적용하는 구조"라고 말했다. 이미 연임을 거쳐 3년째인 강 대표에게 새로운 임기를 부여하기는 쉽지 않다는 의미로 풀이된다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지