Home

Home

[딜사이트 박준우 기자] 코스닥 상장사 '알로이스'가 관계자 한국파일(옛 성우기업)에 대한 자금 지원을 지속하고 있다. 최근 49억원의 대여금을 출자전환하며 지분율을 60% 이상으로 끌어올렸고, 누적 지원 규모는 2년간 262억원에 달한다. 자산 규모는 이미 모회사인 알로이스를 넘어섰지만, 한국파일은 여전히 실적 부진을 면치 못하고 있어 투자 효율성과 재무건전성 우려가 커지고 있다.

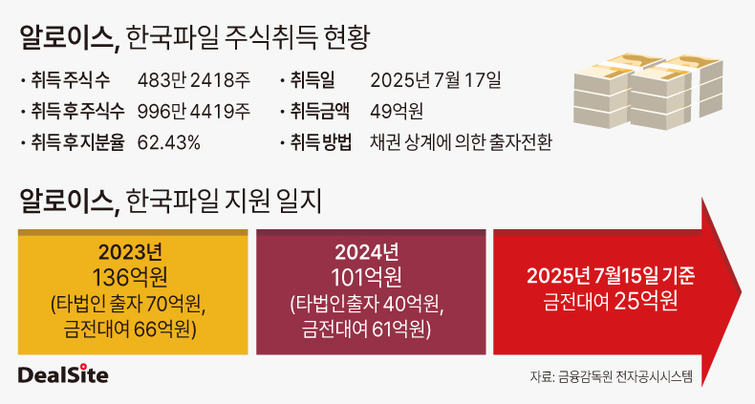

22일 금융감독원 전자공시시스템에 따르면 알로이스는 관계사 한국파일의 신주 483만2418주를 49억원에 취득했다. 이에 따라 올해 1분기 말 기준 46.32%였던 지분율은 62.43%로 상승했고, 공동 최대주주에서 단일 최대주주로 올라섰다. 기존의 공동 최대주주는 비상장사 성우파일이다.

이번 지분 취득은 기존 대여금을 주식으로 상계하는 출자전환 방식으로 이뤄졌다. 알로이스는 공시를 통해 이번 지분 취득 목적을 '경영상의 전략적 투자'라고 설명했다. 하지만 한국파일의 지난해 말 기준 현금성자산이 3억원에 불과하다는 점을 감안할 때, 사실상 채무 경감 성격이 짙다는 분석이 나온다. 알로이스가 한국파일에 대여해준 자금 중 지난해 회수한 현금은 5억원에 그쳤다.

알로이스는 2023년 9월 한국파일 신주 400만주를 70억원에 취득하며 지분 투자를 시작했다. 이후 올해 7월15일까지 한국파일을 대상으로 지원한 자금만 262억우너에 달한다. 이 중 110억원은 출자, 152억원은 대여금 형태로 이뤄졌다. 최근 대여금 49억원을 출자전환 방식으로 상계하면서 한국파일에 직접 투입한 자금 규모는 더 늘어난 셈이다.

계속된 자금 수혈과 차입으로 한국파일의 자산총계는 지난해 말 기준 779억원에 달해 알로이스(올해 1분기 기준 627억원)를 앞질렀다. 알로이스는 이번 지분 확대를 계기로 3분기부터 한국파일을 연결 종속회사로 편입할 예정이다.

주목할 부분은 한국파일의 부채가 알로이스 보다 많아 재무 부담이 가중될 수 있다는 점이다. 한국파일의 지난해 말 기준 부채총계는 555억원으로, 알로이스의 별도 기준 부채총계(195억원)의 약 3배 수준이다. 한국파일 자산의 71%가 부채로 구성된 만큼, 연결 편입 시 재무건전성에 부담이 될 수밖에 없다는 우려가 나온다.

실적 측면에서도 긍정적 시너지를 기대하기 어렵다. 2023년 7월 설립된 한국파일은 지난해 영업손실 44억원, 순손실 67억원을 기록했다. 같은 기간 매출은 63억원으로 순손실이 이를 초과했다. 누적 결손금도 71원에 달한다.

사업 간 시너지도 부족하다는 지적이다. 알로이스는 OTT 셋톱박스 사업을, 한국파일은 콘크리트관 사업을 주력으로 하고 있다. 업종 특성상 협업 가능성이 크지 않은 데다, 한국파일 입장에서도 모회사의 고객사 기반을 활용하기 어렵다는 지적이다. 실제로 지난해 말 기준 한국파일의 매출 중 90%는 2대주주인 성우파일에서 발생하고 있다.

이렇다 보니 시장에서는 알로이스의 반복적인 자금 투입 배경에 주목하고 있다. 한국파일은 알로이스의 전 대표이자 최대주주인 권충식 씨가 실질적으로 지배하고 있다. 한국파일 대표직도 맡고 있다. 여기에 알로이스의 경영관리를 총괄하고 있는 한거남 상무도 한국파일의 이사를 맡고 있다.

사실상 실적 없는 신생 법인이자 매출처가 한 곳에 불과한 한국파일에 수백억원을 투입한 결정은, 최대주주와의 특수관계 여부를 감안할 때 자금 집행의 객관성과 내부 통제 기능에 대한 우려로 번지고 있다. 특히 사업적 시너지나 시장 확장성 없이 진행된 자금 투입이 투자자 이익과 배치된 결정이라는 비판도 나온다. 단순 경영 판단으로 보기에 무리가 있다는 얘기다.

한편, 딜사이트는 알로이스 측에 한국파일 관련 추가 자금 투입 계획 등을 문의했지만 답변을 받지 못했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지