Home

Home

[딜사이트 조은지 기자] 시프트업의 밸류에이션 하락 요인으로 사업 포트폴리오 구조가 부각되고 있다. '승리의 여신: 니케'와 '스텔라 블레이드'라는 흥행 지식재산권(IP)을 모두 확보했지만 제3의 매출원 확보가 다음 과제로 떠올랐다. 신작 파이프라인은 존재하지만 시장이 원하는 것은 개발 선언보다 실적 반영 시점이라는 평가다.

15일 금융감독원 전자공시시스템에 따르면 지난해 시프트업의 영업수익은 2945억원이다. 이 가운데 니케는 1653억원으로 56.1%를 차지했다. 스텔라 블레이드는 1176억원으로 39.9%를 기록했다. 두 IP 합산 비중은 96%에 달한다. 기타 영업수익은 116억원으로 3.94%에 그쳤다. 사실상 회사 매출 대부분이 두 타이틀에서 나온 셈이다.

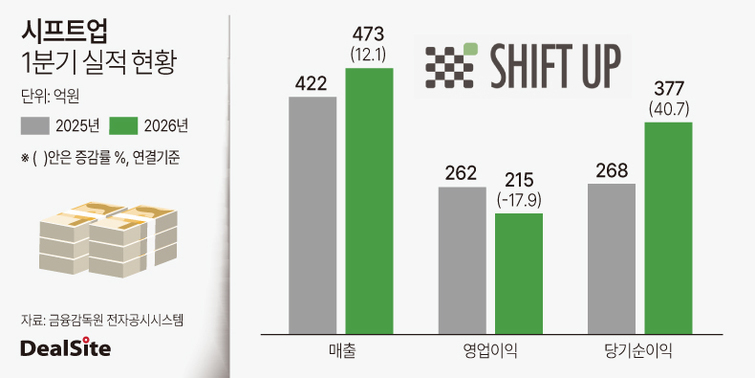

올해 1분기에도 구조는 크게 달라지지 않았다. 시프트업의 1분기 매출 473억원 가운데 니케는 326억원, 스텔라 블레이드는 129억원으로 두 타이틀이 을 기록했다. 두 타이틀의 합산 매출이 455억원으로 전체의 96% 안팎을 차지했다. 기타 부문은 17억원에 머물렀다.

◆니케·스텔라 흥행 뒤에 남은 포트폴리오 공백

시프트업은 모바일에 이어 콘솔·PC 영역으로 개발 범위를 넓히며 니케와 스텔라 블레이드를 흥행시켰다. 이는 회사의 개발 역량을 증명한 성과로 평가된다. 다만 사업 구조 측면에서는 단일 IP 의존에서 두 IP 의존으로 무게 중심이 옮겨간 성격도 있다. 2022년 니케, 2024년 스텔라 블레이드 이후 2년 넘게 추가 출시작이 없는 만큼 신작 공백 기간에는 매출 집중도가 더 뚜렷하게 보일 수밖에 없다.

스텔라 블레이드의 매출 성격도 니케와 다르다. 니케는 모바일 라이브 서비스로 업데이트와 이벤트를 통해 반복 매출을 만들 수 있다. 반면 스텔라 블레이드는 콘솔·PC 기반 판매형 타이틀에 가깝다. 출시 초기 판매가 크게 반영된 뒤에는 할인 행사, 플랫폼 확장, 글로벌 협업, 차기작 정보에 따라 매출 흐름이 달라진다. 흥행 IP라는 점은 같지만 실적 지속성을 평가하는 방식은 달라질 수밖에 없다. 결국 시장은 두 IP의 보유 여부보다 분기별 매출 유지력과 차기 매출원의 등장 시점을 더 엄격하게 볼 가능성이 크다.

시프트업은 다음 성장 축 마련에 속도를 내고 있다. 회사는 스텔라 블레이드 차기작과 '프로젝트 스피릿'의 작품 정보를 연내 공개할 계획이다. 이에 더해 언바운드 합류로 복수의 PC·콘솔 개발 파이프라인도 추가했다. 스텔라 블레이드 차기작과 언바운드 신작은 자체 서비스로 출시한다는 방향도 제시했다.

사업보고서상으로도 미래 IP 확보 의지가 드러난다. 시프트업은 보유 IP를 활용한 사업 확대와 신규 IP 개발을 통한 포트폴리오 다각화를 추진하고 있다. 2025년 11월에는 프로젝트 스피릿 개발 및 퍼블리싱 계약을 체결했고, 앞서 2024년 12월에는 테이블원을 흡수합병하며 신작 개발 역량 강화를 목적이라고 설명했다. 이는 기존 흥행작 의존도를 낮추기 위한 사전 작업으로 해석된다.

연구개발비도 늘었다. 사업보고서 기준 시프트업의 2025년 연구개발비는 650억원으로 2024년 285억원보다 증가했다. 매출액 대비 연구개발비 비율도 22.10%까지 상승했다. 단기 수익성보다 차기 IP 준비에 비용을 투입하고 있다는 점은 분명하지만, 이 지출이 언제 매출로 전환될지는 아직 시장이 확인해야 할 영역으로 남아 있다. 신작 개발비 증가는 미래 성장성을 높일 수 있지만, 출시 지연이나 흥행 부진이 발생하면 단기 수익성에는 부담으로 작용할 수 있다.

자체 서비스 전환도 변수다. 외부 퍼블리셔 의존도를 낮추면 수익 배분 구조를 개선할 여지가 생긴다. 반대로 글로벌 마케팅, 운영, 고객 대응, 플랫폼 협상 부담을 직접 떠안아야 한다. 스텔라 블레이드 차기작과 언바운드 신작이 자체 서비스로 출시되면 시프트업은 개발력뿐 아니라 글로벌 서비스 역량까지 함께 검증받게 된다.

◆신작 공개 줄줄이 대기…관건은 '숫자 반영 시점'

증권가도 기존작 매출보다 신작 정보 공개에 주목하고 있다. 교보증권은 2026~2027년 이익 추정치 상향 요인이 제한적인 가운데 ▲프로젝트 스피릿 ▲스텔라 블레이드 차기작 ▲언바운드 파이프라인 공개가 주가 상승 촉매가 될 것으로 봤다. 미래에셋증권도 하반기부터 신작 기대감이 점진적으로 형성될 가능성을 제시했다.

다만 공개 시점과 출시 시점은 구분해야 한다는 시각이다. 연내 신작 정보가 공개되더라도 실제 매출 반영까지는 시간이 걸린다. 프로젝트 스피릿은 장르, 출시 일정, 과금 구조, 글로벌 퍼블리싱 전략, 예상 매출 규모가 아직 구체화되지 않았다. 언바운드 신작 역시 순차 공개 단계에 있다. 신작 기대감이 주가에 먼저 반영될 수는 있지만 실적 추정치가 움직이려면 실질적인 출시 일정과 초기 반응까지 확인돼야 한다.

결국 시프트업의 과제는 차기작이 본격적으로 출시되는 시점이다. 니케와 스텔라 블레이드는 회사의 흥행 IP 제작 능력을 입증했다. 그러나 상장사 밸류에이션은 기존 흥행작의 성과보다 다음 매출원이 언제부터 실적에 반영될 수 있는지를 더 민감하게 본다. 시프트업의 할인 요인은 흥행작 부재가 아니다. 다음 흥행작이 실적으로 확인되기 전까지의 시간이다.

업계 관계자는 "시프트업은 검증된 IP를 가진 회사지만 시장이 지금 요구하는 것은 다음 흥행작의 존재가 아니라 시간표와 숫자"라며 "신작 공개 전까지는 두 IP 의존 구조와 실적 반영 시점의 불확실성이 할인 요인으로 남을 가능성이 있다"고 말했다.

ⓒ새로운 눈으로 시장을 바라봅니다. 딜사이트 무단전재 배포금지